К лету 2025 года, когда ключевая ставка ЦБ начала снижаться, многие эксперты заговорили об актуальности облигаций:

Эти ценные бумаги помогают поддерживать доходность вложений, когда ставки по вкладам идут вниз.

Эта статья для тех, кто никогда не покупал облигации, но хочет разобраться в этом инструменте и начать его использовать. Вместе с экспертами рассказываем, где и как покупать облигации, на что ориентироваться при их выборе и что делать после того, как вы их купите.

Простыми словами: что такое облигации?

Облигация — это долговая расписка, которая подтверждает, что вы дали деньги в долг компании или государству. Тот, кто выпускает облигации, называется эмитентом. Вы даете эмитенту деньги в долг (покупаете его облигацию), а он, в свою очередь, обязуется платить вам регулярный купон (аналог процентов по вкладу) и вернуть долг в определенное время.

Для лучшего понимания сравним облигации с вкладами и акциями.

Вклад. Когда вы оформляете вклад, вы кладете деньги в банк на определенный срок, банк этими деньгами пользуется и платит вам определенный процент — так вы получаете доход с вклада. Деньги на вкладах застрахованы государством: если с банком что-то случится, ваши деньги не пропадут — до 1,4 млн рублей вам гарантированно выплатит Агентство по страхованию вкладов. Вклад более надежен и понятен, чем облигации, но ставки по вкладам не всегда высоки.

У облигаций страховки, как у вклада, нет, и стопроцентной гарантии получения дохода тоже нет. Если эмитент обанкротится, вы можете потерять часть или все вложенные деньги. Но все же облигации считаются достаточно надежным инструментом, особенно государственные облигации (облигации федерального займа, ОФЗ) и корпоративные облигации крупных компаний с высоким кредитным рейтингом — государство и крупные компании крайне редко допускают дефолты.

Акции — это доля в компании. Купить акции — значит в определенной степени стать совладельцем бизнеса. Если компания стабильно развивается — ее акции дорожают, и вы зарабатываете на росте их цены. Но если дела у компании плохи, цена ее акций может упасть до нуля, а вы можете потерять вложения. Акции — более рисковый инструмент, нужно уметь с ними работать и следить за рынком, иначе можно потерять вложения. Акции потенциально более доходные, чем облигации, но доход по акциям тяжело предсказать. Купонного дохода у акций нет.

Термины, которые важно понять новичку в облигациях

Почему обычному человеку могут быть интересны облигации

Облигации — это спокойный и понятный способ вложить деньги, если вы не хотите сильно рисковать, но хотите получать доход выше, чем по вкладу. Купить облигацию может каждый, кто имеет брокерский счет и готов потратить на такую покупку деньги. Купить и держать можно даже одну облигацию.

У облигаций понятный доход: заранее указано, сколько денег и когда вы получите. Например: номинал — 1000 рублей, купон — 15% годовых, выплаты каждые полгода. Это значит, что за год с одной облигации вы получите купонами 15% от стоимости ее номинала (150 рублей), по половине каждые полгода (75 рублей + 75 рублей). Плюс в дату погашения вы получите сумму номинала — 1000 рублей.

Меньше риска, чем при покупке акций. Стоимость облигаций не так волатильна, как стоимость акций. Цена облигаций тоже может немного колебаться, но если держите бумагу до срока погашения (и если ее эмитент надежный и не обанкротится), то с высокой вероятностью получите все, что обещано, и не потеряете деньги.

В отличие от вклада, деньги из облигаций можно «вытащить» досрочно. Если потребовались средства, можно продать облигации на бирже, не дожидаясь их срока погашения.

Можно собрать портфель облигаций под определенные цели. Например, если хотите накопить на покупку квартиры через три года, можно подобрать облигации со сроком погашения примерно через три года. Тогда к нужному времени вы получите свои деньги обратно вместе с процентами. Если хотите получать регулярный доход, можно составить портфель из разных облигаций с купонными выплатами в разные месяцы. Так деньги будут поступать стабильно.

Совет: можно создать себе «облигационную зарплату» — распределить бумаги так, чтобы, к примеру, ежемесячно получалась нужная вам сумма из купонов.

Практика. Как купить облигации

Шаг 1. Выбираем брокера

Облигации нельзя купить напрямую в кассе, как хлеб или кофе. Для этого нужен брокер — посредник между вами и рынком. С помощью брокера человек получает доступ к покупке любых ценных бумаг на бирже.

У брокера вы открываете счет — именно на нем будут учитываться все ваши ценные бумаги и деньги. Через этот счет вы сможете совершать сделки, получать купонные выплаты и управлять своими инвестициями в приложении брокера или на его сайте.

Что важно при выборе брокера:

Открыть брокерский счет — это бесплатно, занимает 10–15 минут в приложении брокера. Подробнее о том, как выбрать брокера, рассказали в этой статье.

Можно открыть ИИС, индивидуальный инвестиционный счет, — это специальный брокерский счет, дающий право на налоговые льготы при долгосрочных инвестициях в ценные бумаги. Больше об ИИС можно узнать здесь.

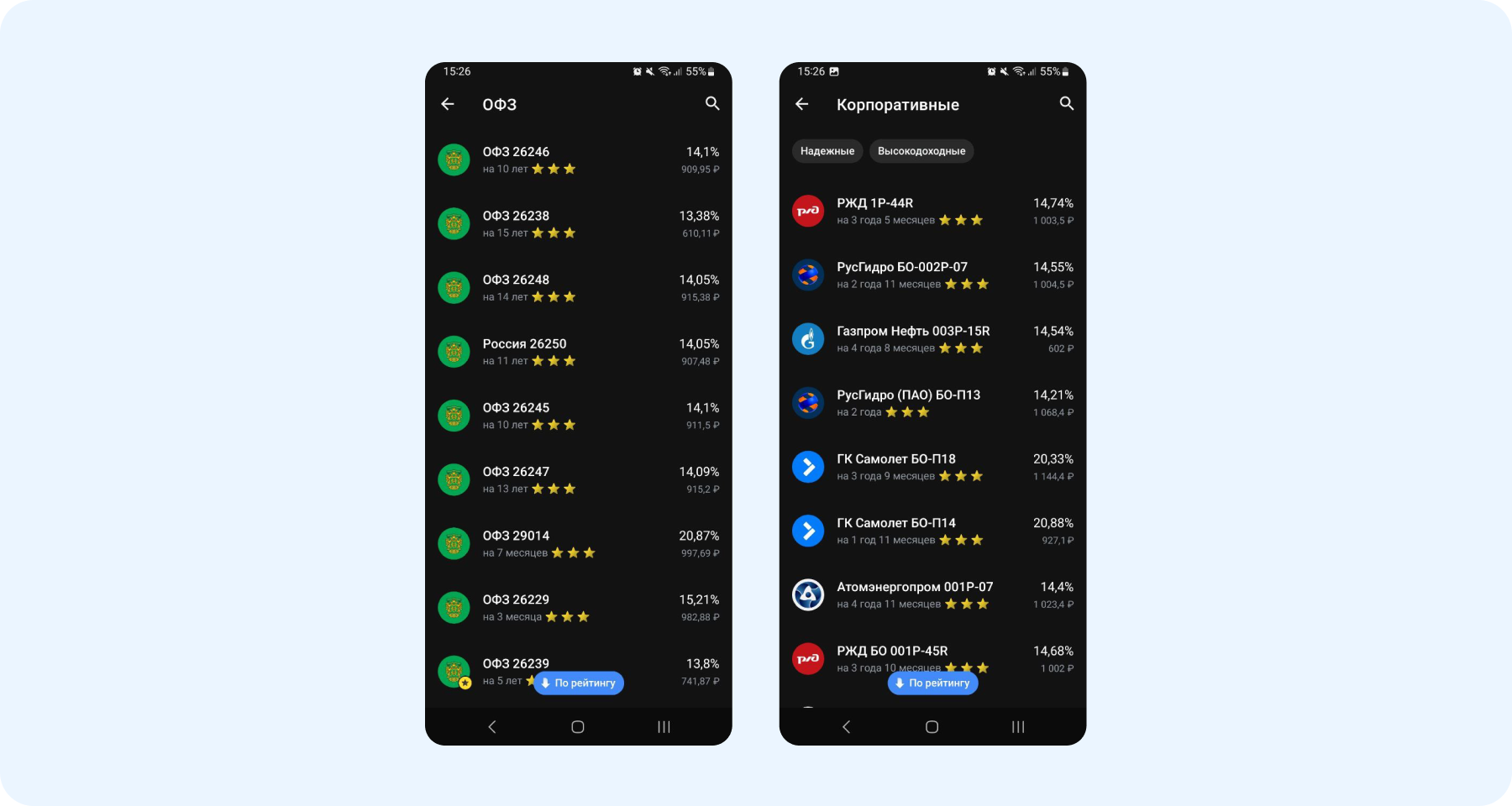

Шаг 2. В брокерском приложении находим раздел «Облигации»

В этом разделе вы увидите большой список облигаций. В названиях облигаций встречаются комбинации с латинскими буквами и цифрами. Эти комбинации — технические коды, они нужны для быстрой идентификации бумаг на бирже. Например, SU26240RMFS1 — это облигация федерального займа (ОФЗ, гособлигация), RU000A1069U4 — корпоративная облигация. Вчитываться в коды необязательно.

Воспользуйтесь фильтром в разделе облигаций у брокера — можно выбрать только ОФЗ или корпоративные. В названиях корпоративных облигаций прописано название компании, которая облигацию выпустила, также они помечены логотипом компании. ОФЗ же имеют зеленый значок с двуглавым орлом.

Также в фильтрах можно отсортировать облигации по доходности, сроку, цене.

Витрина облигаций (Т-Инвестиции)

Шаг 3. Выбираем облигацию

Здесь все зависит от ваших целей и инвестиционной стратегии. Если приглянулась какая-нибудь облигация из списка (например, вас устраивает эмитент и текущая цена облигации), открывайте ее карточку и проверьте следующее:

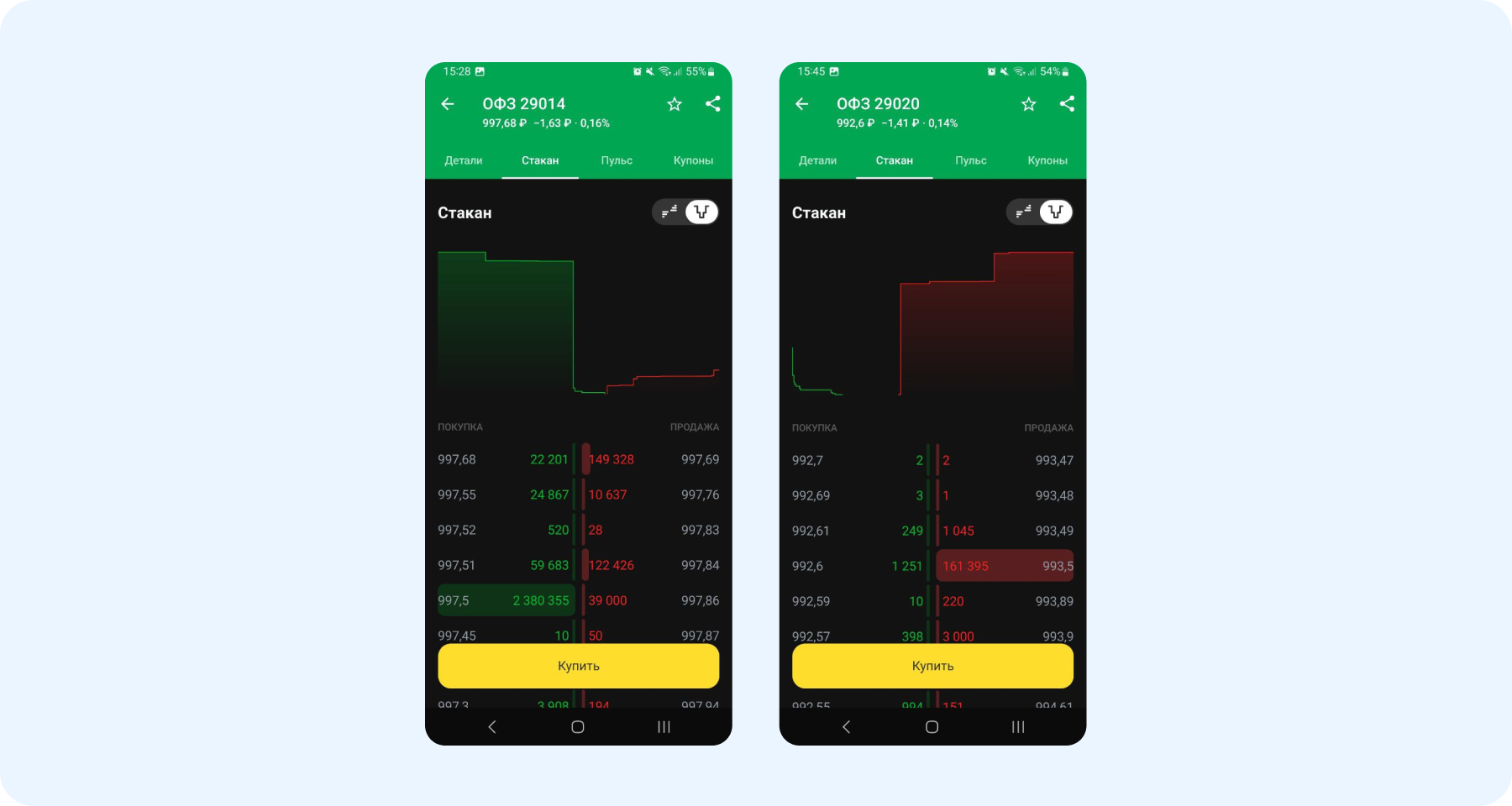

«Стаканы» двух разных облигаций. Зеленое — это сколько облигаций инвесторы хотят купить по каждой цене, красное — сколько облигаций хотят продать. Первый «стакан» — ликвидность бумаги высокая, крупные заявки на покупку и продажу. Второй «стакан» — ликвидность ниже, единичные заявки, небольшие объемы. Чем больше заявок в «стакане» — тем проще совершить сделку по выгодной цене.

Выбранную облигацию можно купить во время торгов (по будням с 10:00 до 18:45 по московскому времени), нажав соответствующую кнопку в карточке облигации. Предварительно нужно пополнить брокерский счет. Купленная облигация отобразится в вашем портфеле в брокерском приложении.

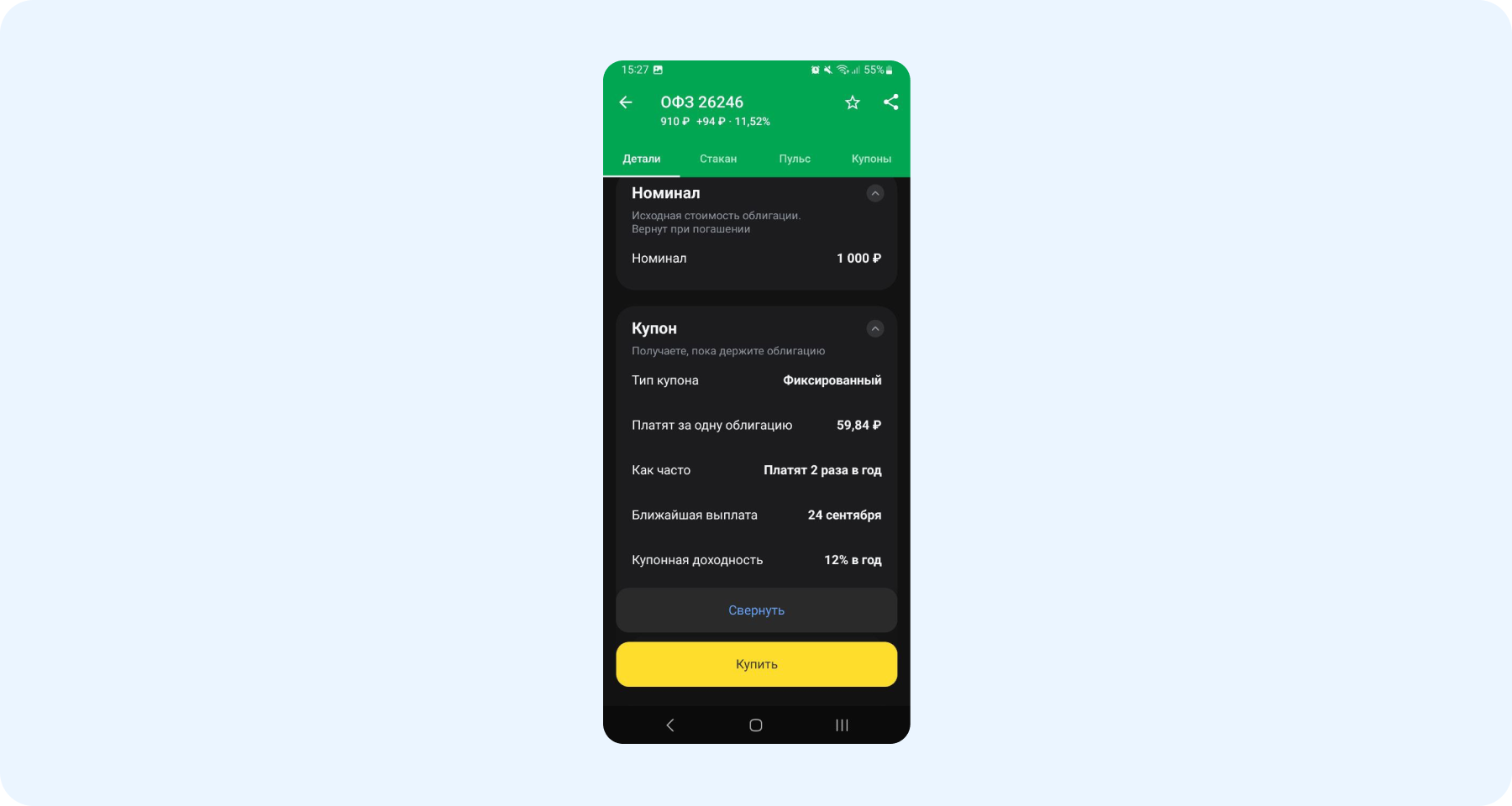

Пример данных в карточке облигации

Если вкладываете в облигации ощутимую сумму, а не покупаете пару штук ради эксперимента, хорошенько подумайте. В любых инвестициях важен расчет и грамотный подход, нужно понять свой инвестиционный горизонт и цели.

Перед покупкой облигаций важно провести обзор-анализ предложений, отметить для себя подходящие, а затем осознанно купить то, что вам подходит.

Лучше купить облигации одного эмитента или разных?

В любом случае лучше диверсифицировать свой риск. Не вкладывайтесь только в одну бумагу. Если берете ОФЗ, лучше взять несколько разных выпусков. Как минимум это позволит выбрать гибкие сроки для выхода из бумаг.

Почему одни облигации стоят 1000 рублей и меньше, а другие — миллионы рублей?

В списке облигаций можно встретить бумаги стоимостью в несколько миллионов рублей. Цена облигации зависит от номинала (он бывает очень крупный) и от формата выпуска.

Очень дорогие облигации — это, как правило, институциональные облигации: бумаги с крупным номиналом, рассчитанные на покупку большими профессиональными игроками — фондами, банками, компаниями. Они не предназначены для частных инвесторов. Для последних выпускаются облигации с доступным номиналом, обычно от 1000 рублей за штуку.

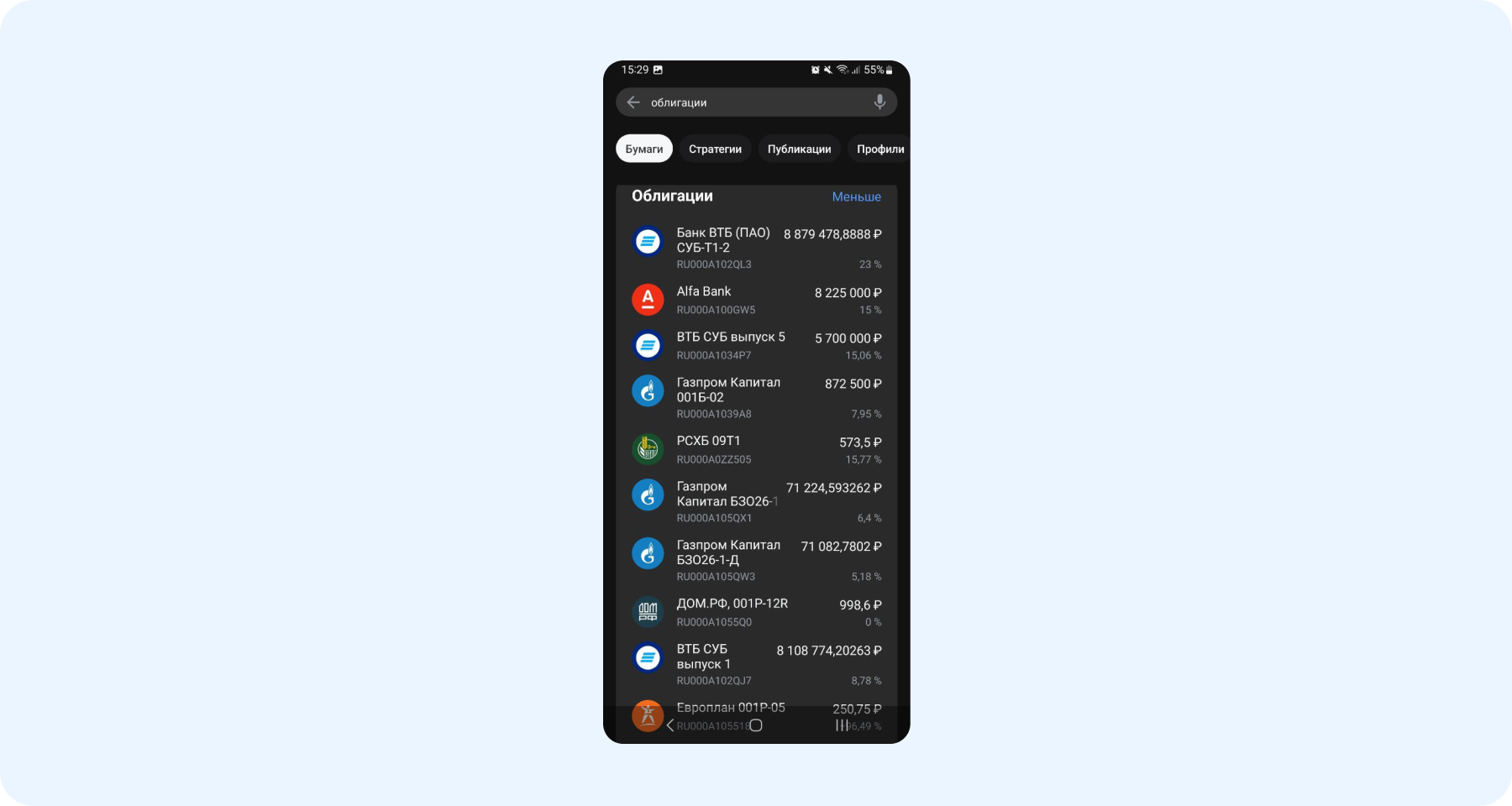

Пример очень дорогих выпусков

Подводные камни при выборе облигаций

Если по облигации слишком маленькие объемы торгов, ее будет сложно продать. Объемы можно посмотреть в «стакане» в приложении брокера.

Слишком высокая доходность (на 2–3+ процентных пункта превышающая доходность по аналогичным бумагам того же сектора и рейтинга) — это «красный флаг». Возможно, эмитент готовится к банкротству или испытывает сложности в бизнесе. С такими облигациями нужно быть осторожнее.

Облигация с амортизацией. Этот параметр можно посмотреть в карточке облигации — напротив него может стоять «да» или «нет». Если «да», значит, деньги эмитентом возвращаются частями, а не одной суммой в конце. Например: вложили 1000 рублей на пять лет, а эмитент возвращает по 200 рублей в год + купоны.

Обратите внимание на дату ближайшей выплаты купона. Если купить облигацию вскоре после выплаты, до следующего купона может пройти несколько месяцев — все это время вы не получите никаких выплат.

Предостережения для тех, кто впервые покупает облигации

Не вкладывайте все деньги в облигации. Берите бумаги разных эмитентов. Если покупаете ОФЗ — лучше приобрести несколько разных выпусков, а не вложить все деньги в один выпуск.

Не вкладывайте все деньги в облигации. Берите бумаги разных эмитентов. Если покупаете ОФЗ — лучше приобрести несколько разных выпусков, а не вложить все деньги в один выпуск.

Не берите высокодоходные корпоративные облигации малоизвестных компаний.

Не заходите в долгие бумаги (более десяти лет), если не уверены в стабильности эмитента.

Не покупайте облигации без проверки ликвидности. Чем меньше объем торгов, тем труднее продать облигацию. Покупать то, что трудно продать, — плохая идея.

Не путайте доходность купона и доходность к погашению — это разные вещи! Разницу разъяснили в главе с терминами.

Вы впервые купили облигации. Что дальше?

Когда облигации появились в вашем портфеле, ничего особенного с ними делать не нужно, но можно отслеживать выплаты, стоимость бумаг, корректировать или дополнять свой портфель.

Следите за купонами: купонный доход по облигациям будет приходить на ваш брокерский счет рублями. Эти деньги можно сразу вывести или купить на них другие ценные бумаги (реинвестировать). Купонные выплаты будут приходить с определенной периодичностью, для этого ничего специально делать не нужно.

Можете наблюдать за изменением цены купленных облигаций. Цифры напротив купленных бумаг в вашем портфеле могут краснеть и зеленеть. Краснеют — значит, ваши бумаги подешевели. Это не страшно, если держите облигации до погашения.

Зеленеют — значит, цена ваших облигаций выросла. Если хотите, можете продать их на этом этапе и зафиксировать прибыль. Тогда вы больше не будете получать купонный доход и номинал вам не вернется. Но в облигациях главное — не рост цены (как в случае с акциями), а стабильный доход.

Если вам срочно потребуются деньги, вложенные в облигации, вы можете в любой момент продать их (в рамках времени торгов) через приложение брокера. Но если к этому моменту ваши бумаги подешевели, вы получите убыток.

С прибыли же нужно будет заплатить налог: если ваши облигации подорожали и вы их продали, на разницу нужно заплатить НДФЛ. Как правило, его автоматически удерживает брокер. На ИИС действуют особые налоговые режимы.

Могут ли облигации полностью заменить вклад

При низких ставках по вкладам облигации действительно становятся более выгодными и в целом могут заменить вклад. Но часть денег все же лучше сохранять на вкладе, особенно если возможны непредвиденные траты. Облигации требуют больше вовлеченности и терпения.

Базовые стратегии при работе с облигациями для разных сроков инвестирования

Из каких бумаг сформировать облигационный портфель для разных сроков? Эксперты предлагают три базовых стратегии. Данные пропорции являются примерными и должны быть адаптированы под ваш личный риск-профиль и рыночные условия.

Эти ценные бумаги помогают поддерживать доходность вложений, когда ставки по вкладам идут вниз.

Эта статья для тех, кто никогда не покупал облигации, но хочет разобраться в этом инструменте и начать его использовать. Вместе с экспертами рассказываем, где и как покупать облигации, на что ориентироваться при их выборе и что делать после того, как вы их купите.

Простыми словами: что такое облигации?

Облигация — это долговая расписка, которая подтверждает, что вы дали деньги в долг компании или государству. Тот, кто выпускает облигации, называется эмитентом. Вы даете эмитенту деньги в долг (покупаете его облигацию), а он, в свою очередь, обязуется платить вам регулярный купон (аналог процентов по вкладу) и вернуть долг в определенное время.

Для лучшего понимания сравним облигации с вкладами и акциями.

Вклад. Когда вы оформляете вклад, вы кладете деньги в банк на определенный срок, банк этими деньгами пользуется и платит вам определенный процент — так вы получаете доход с вклада. Деньги на вкладах застрахованы государством: если с банком что-то случится, ваши деньги не пропадут — до 1,4 млн рублей вам гарантированно выплатит Агентство по страхованию вкладов. Вклад более надежен и понятен, чем облигации, но ставки по вкладам не всегда высоки.

У облигаций страховки, как у вклада, нет, и стопроцентной гарантии получения дохода тоже нет. Если эмитент обанкротится, вы можете потерять часть или все вложенные деньги. Но все же облигации считаются достаточно надежным инструментом, особенно государственные облигации (облигации федерального займа, ОФЗ) и корпоративные облигации крупных компаний с высоким кредитным рейтингом — государство и крупные компании крайне редко допускают дефолты.

Акции — это доля в компании. Купить акции — значит в определенной степени стать совладельцем бизнеса. Если компания стабильно развивается — ее акции дорожают, и вы зарабатываете на росте их цены. Но если дела у компании плохи, цена ее акций может упасть до нуля, а вы можете потерять вложения. Акции — более рисковый инструмент, нужно уметь с ними работать и следить за рынком, иначе можно потерять вложения. Акции потенциально более доходные, чем облигации, но доход по акциям тяжело предсказать. Купонного дохода у акций нет.

Термины, которые важно понять новичку в облигациях

- Номинал облигации. Это фиксированная сумма, обозначенная в условиях выпуска, которую эмитент обязуется вернуть инвестору в день погашения. Номинал облигации, как правило, составляет 1000 рублей, при этом торговаться на бирже сама бумага может, например, по 650, 973, 1007 рублей — то есть не обязательно по цене номинала.

- Рыночная цена облигации. Это стоимость, по которой облигация обращается на бирже в данный момент. Она зависит от спроса и предложения, изменения процентных ставок и рисков по эмитенту. Проще говоря, номинал облигации — это сумма долга, которую эмитент должен вернуть инвестору. Рыночная цена показывает, за сколько этот долг можно сейчас купить или продать на бирже.

- Купон — это сколько денег (какой процент от номинала) и с какой периодичностью вы будете получать, когда купите облигацию. Например, вы можете купить облигацию номиналом 1000 рублей, с купоном 11% в год и выплатами два раза в год. Значит, за одну выплату по одной такой облигации вы получите 55 рублей.

- Эмитент — это тот, кто выпускает облигации (компания или государство). Существует кредитный рейтинг эмитентов, он показывает, насколько разные эмитенты надежны. Рейтинг указывается буквами: от AAA (самый надежный) до D (дефолт). Посмотреть его можно в приложении брокера, где и покупаются облигации.

- Доходность облигации. Доходностей у облигаций несколько: купонная — это величина купона в процентах, и доходность к погашению — это сколько вы заработаете, если продержите бумагу до даты ее погашения. Доходность к погашению включает в себя купонный доход и разницу между ценой покупки облигации и ценой погашения.

- Срок погашения — это время, которое осталось до того момента, когда эмитент обязуется вернуть вам всю одолженную сумму, то есть номинал облигации. Например, если вы купили облигацию со сроком погашения три года, значит, через три года вы получите всю ее номинальную стоимость. До этого момента вы будете получать проценты — купоны. Если вы купили облигацию дороже или дешевле номинала, разница будет учитываться как прибыль или убыток.

- Дюрация — показывает, через сколько лет в среднем вы вернете свои вложенные деньги вместе с процентами, а также насколько сильно цена облигации будет реагировать на изменения ключевой ставки. Если дюрация маленькая (один — два года) — деньги вернутся быстрее, а цена облигации почти не меняется при колебаниях ставок. Облигации с маленькой дюрацией считаются более стабильными. Если дюрация большая (семь — десять плюс лет) — деньги вернутся не скоро, и цена бумаги будет сильнее скакать при изменениях на рынке. Посмотреть дюрацию можно в карточке облигации в приложении брокера.

Почему обычному человеку могут быть интересны облигации

Облигации — это спокойный и понятный способ вложить деньги, если вы не хотите сильно рисковать, но хотите получать доход выше, чем по вкладу. Купить облигацию может каждый, кто имеет брокерский счет и готов потратить на такую покупку деньги. Купить и держать можно даже одну облигацию.

У облигаций понятный доход: заранее указано, сколько денег и когда вы получите. Например: номинал — 1000 рублей, купон — 15% годовых, выплаты каждые полгода. Это значит, что за год с одной облигации вы получите купонами 15% от стоимости ее номинала (150 рублей), по половине каждые полгода (75 рублей + 75 рублей). Плюс в дату погашения вы получите сумму номинала — 1000 рублей.

Меньше риска, чем при покупке акций. Стоимость облигаций не так волатильна, как стоимость акций. Цена облигаций тоже может немного колебаться, но если держите бумагу до срока погашения (и если ее эмитент надежный и не обанкротится), то с высокой вероятностью получите все, что обещано, и не потеряете деньги.

В отличие от вклада, деньги из облигаций можно «вытащить» досрочно. Если потребовались средства, можно продать облигации на бирже, не дожидаясь их срока погашения.

Можно собрать портфель облигаций под определенные цели. Например, если хотите накопить на покупку квартиры через три года, можно подобрать облигации со сроком погашения примерно через три года. Тогда к нужному времени вы получите свои деньги обратно вместе с процентами. Если хотите получать регулярный доход, можно составить портфель из разных облигаций с купонными выплатами в разные месяцы. Так деньги будут поступать стабильно.

Совет: можно создать себе «облигационную зарплату» — распределить бумаги так, чтобы, к примеру, ежемесячно получалась нужная вам сумма из купонов.

Практика. Как купить облигации

Шаг 1. Выбираем брокера

Облигации нельзя купить напрямую в кассе, как хлеб или кофе. Для этого нужен брокер — посредник между вами и рынком. С помощью брокера человек получает доступ к покупке любых ценных бумаг на бирже.

У брокера вы открываете счет — именно на нем будут учитываться все ваши ценные бумаги и деньги. Через этот счет вы сможете совершать сделки, получать купонные выплаты и управлять своими инвестициями в приложении брокера или на его сайте.

Что важно при выборе брокера:

- Надежность. Брокер должен иметь лицензию ЦБ и входить в топ по объему сделок. То есть у него должно быть много клиентов, это говорит о доверии брокеру.

- Удобное приложение и понятный интерфейс.

- Размер комиссии за операции.

Открыть брокерский счет — это бесплатно, занимает 10–15 минут в приложении брокера. Подробнее о том, как выбрать брокера, рассказали в этой статье.

Можно открыть ИИС, индивидуальный инвестиционный счет, — это специальный брокерский счет, дающий право на налоговые льготы при долгосрочных инвестициях в ценные бумаги. Больше об ИИС можно узнать здесь.

Шаг 2. В брокерском приложении находим раздел «Облигации»

В этом разделе вы увидите большой список облигаций. В названиях облигаций встречаются комбинации с латинскими буквами и цифрами. Эти комбинации — технические коды, они нужны для быстрой идентификации бумаг на бирже. Например, SU26240RMFS1 — это облигация федерального займа (ОФЗ, гособлигация), RU000A1069U4 — корпоративная облигация. Вчитываться в коды необязательно.

Воспользуйтесь фильтром в разделе облигаций у брокера — можно выбрать только ОФЗ или корпоративные. В названиях корпоративных облигаций прописано название компании, которая облигацию выпустила, также они помечены логотипом компании. ОФЗ же имеют зеленый значок с двуглавым орлом.

Также в фильтрах можно отсортировать облигации по доходности, сроку, цене.

Витрина облигаций (Т-Инвестиции)

Шаг 3. Выбираем облигацию

Здесь все зависит от ваших целей и инвестиционной стратегии. Если приглянулась какая-нибудь облигация из списка (например, вас устраивает эмитент и текущая цена облигации), открывайте ее карточку и проверьте следующее:

- Дату погашения — это срок, на который вы одалживаете эмитенту деньги. Хочется свободы — можно взять облигацию со сроком погашения один — два года. Готовы вложиться надолго — можно взять и на пять — десять лет.

- Доходность к погашению — это сколько вы реально заработаете, если будете держать облигацию до даты погашения.

- Купон и его периодичность — это проценты, которые платят по ходу действия облигации (обычно раз в полгода или раз в квартал).

- Ликвидность. Проверить ликвидность бумаги можно в ее карточке у брокера, проще всего в разделе «стакан»: если там много заявок на покупку конкретной бумаги (десятки, сотни, тысячи), значит, ликвидность хорошая. Если заявки единичные — это признак низкой ликвидности, быстро продать бумагу будет сложно.

«Стаканы» двух разных облигаций. Зеленое — это сколько облигаций инвесторы хотят купить по каждой цене, красное — сколько облигаций хотят продать. Первый «стакан» — ликвидность бумаги высокая, крупные заявки на покупку и продажу. Второй «стакан» — ликвидность ниже, единичные заявки, небольшие объемы. Чем больше заявок в «стакане» — тем проще совершить сделку по выгодной цене.

Выбранную облигацию можно купить во время торгов (по будням с 10:00 до 18:45 по московскому времени), нажав соответствующую кнопку в карточке облигации. Предварительно нужно пополнить брокерский счет. Купленная облигация отобразится в вашем портфеле в брокерском приложении.

Пример данных в карточке облигации

Если вкладываете в облигации ощутимую сумму, а не покупаете пару штук ради эксперимента, хорошенько подумайте. В любых инвестициях важен расчет и грамотный подход, нужно понять свой инвестиционный горизонт и цели.

Например: у вас есть 1 млн рублей, через год вы планируете купить дачу. Вы хотите вложить деньги в облигации и получать купоны ежеквартально, чтобы накопить на будущий ремонт этой дачи. Для такого случая могут подойти облигации сроком погашения через один год или чуть раньше крупных эмитентов с рейтингом не ниже АА и ежеквартальной выплатой купонов.

Перед покупкой облигаций важно провести обзор-анализ предложений, отметить для себя подходящие, а затем осознанно купить то, что вам подходит.

Лучше купить облигации одного эмитента или разных?

В любом случае лучше диверсифицировать свой риск. Не вкладывайтесь только в одну бумагу. Если берете ОФЗ, лучше взять несколько разных выпусков. Как минимум это позволит выбрать гибкие сроки для выхода из бумаг.

- Набор разных выпусков ОФЗ = повышенная надежность.

- Разные ОФЗ + корпоративные облигации = повышенная доходность, но чуть более высокий риск.

Почему одни облигации стоят 1000 рублей и меньше, а другие — миллионы рублей?

В списке облигаций можно встретить бумаги стоимостью в несколько миллионов рублей. Цена облигации зависит от номинала (он бывает очень крупный) и от формата выпуска.

Очень дорогие облигации — это, как правило, институциональные облигации: бумаги с крупным номиналом, рассчитанные на покупку большими профессиональными игроками — фондами, банками, компаниями. Они не предназначены для частных инвесторов. Для последних выпускаются облигации с доступным номиналом, обычно от 1000 рублей за штуку.

Пример очень дорогих выпусков

Подводные камни при выборе облигаций

Если по облигации слишком маленькие объемы торгов, ее будет сложно продать. Объемы можно посмотреть в «стакане» в приложении брокера.

Слишком высокая доходность (на 2–3+ процентных пункта превышающая доходность по аналогичным бумагам того же сектора и рейтинга) — это «красный флаг». Возможно, эмитент готовится к банкротству или испытывает сложности в бизнесе. С такими облигациями нужно быть осторожнее.

Облигация с амортизацией. Этот параметр можно посмотреть в карточке облигации — напротив него может стоять «да» или «нет». Если «да», значит, деньги эмитентом возвращаются частями, а не одной суммой в конце. Например: вложили 1000 рублей на пять лет, а эмитент возвращает по 200 рублей в год + купоны.

Обратите внимание на дату ближайшей выплаты купона. Если купить облигацию вскоре после выплаты, до следующего купона может пройти несколько месяцев — все это время вы не получите никаких выплат.

Предостережения для тех, кто впервые покупает облигации

Не вкладывайте все деньги в облигации. Берите бумаги разных эмитентов. Если покупаете ОФЗ — лучше приобрести несколько разных выпусков, а не вложить все деньги в один выпуск. Не берите высокодоходные корпоративные облигации малоизвестных компаний. Не заходите в долгие бумаги (более десяти лет), если не уверены в стабильности эмитента. Не покупайте облигации без проверки ликвидности. Чем меньше объем торгов, тем труднее продать облигацию. Покупать то, что трудно продать, — плохая идея. Не путайте доходность купона и доходность к погашению — это разные вещи! Разницу разъяснили в главе с терминами.Вы впервые купили облигации. Что дальше?

Когда облигации появились в вашем портфеле, ничего особенного с ними делать не нужно, но можно отслеживать выплаты, стоимость бумаг, корректировать или дополнять свой портфель.

Следите за купонами: купонный доход по облигациям будет приходить на ваш брокерский счет рублями. Эти деньги можно сразу вывести или купить на них другие ценные бумаги (реинвестировать). Купонные выплаты будут приходить с определенной периодичностью, для этого ничего специально делать не нужно.

Можете наблюдать за изменением цены купленных облигаций. Цифры напротив купленных бумаг в вашем портфеле могут краснеть и зеленеть. Краснеют — значит, ваши бумаги подешевели. Это не страшно, если держите облигации до погашения.

Зеленеют — значит, цена ваших облигаций выросла. Если хотите, можете продать их на этом этапе и зафиксировать прибыль. Тогда вы больше не будете получать купонный доход и номинал вам не вернется. Но в облигациях главное — не рост цены (как в случае с акциями), а стабильный доход.

Если вам срочно потребуются деньги, вложенные в облигации, вы можете в любой момент продать их (в рамках времени торгов) через приложение брокера. Но если к этому моменту ваши бумаги подешевели, вы получите убыток.

С прибыли же нужно будет заплатить налог: если ваши облигации подорожали и вы их продали, на разницу нужно заплатить НДФЛ. Как правило, его автоматически удерживает брокер. На ИИС действуют особые налоговые режимы.

Могут ли облигации полностью заменить вклад

При низких ставках по вкладам облигации действительно становятся более выгодными и в целом могут заменить вклад. Но часть денег все же лучше сохранять на вкладе, особенно если возможны непредвиденные траты. Облигации требуют больше вовлеченности и терпения.

Базовые стратегии при работе с облигациями для разных сроков инвестирования

Из каких бумаг сформировать облигационный портфель для разных сроков? Эксперты предлагают три базовых стратегии. Данные пропорции являются примерными и должны быть адаптированы под ваш личный риск-профиль и рыночные условия.

Для просмотра ссылки необходимо нажать

Вход или Регистрация