vaspvort

Ночной дозор

Команда форума

Модератор

ПРОВЕРЕННЫЙ ПРОДАВЕЦ

Private Club

Старожил

Migalki Club

Меценат💎

Курс доллара последовал сетевому тренду о ностальгии по 2016 году и опустился до 75 рублей. Примерно на этом уровне он был в России 10 лет назад, но есть нюанс: сейчас укрепление рубля вызывает больше тревоги, чем радости. «Фонтанка» объясняет почему и приводит мнения экспертов. С их точки зрения, колебания временные, а риски для экономики, корпораций и населения — преувеличены.

Подешевел и китайский юань, но не так значительно — на 0,57%, до 10,89 рубля.

«В моменте влияние факторов сильное, но среднесрочно они ослабнут, и инвалюты развернутся вверх. Так, к повышению НДС адаптируются, скачок инфляции вскоре сойдет на нет, и ставка ЦБ даже через паузы на конец года видится по 12%. Профицит торгового баланса продолжит снижаться. Налоговый период завершится на будущей неделе. А фактор геополитики скорее отвечает за общий сентимент и не служит курсообразующим», — говорит Михаил Зельцер, эксперт по фондовому рынку «БКС Мир инвестиций».

Рубль остается крайне волатильным по отношению к другим валютам, напоминает Владимир Брагин, директор по анализу финансовых рынков и макроэкономики УК «Альфа-Капитал». Это обусловлено как особенностями валютного рынка, так и избыточным вниманием его участников к новостному фону.

«Сейчас мы наблюдаем реакцию на последние события и заявления ключевых политических фигур, из которых рынок может сделать вывод о повышении вероятности некоего „мирного сценария“. В целом же изменение структуры трансграничных финансовых потоков России и факторов спроса на валюту сводится к тому, что чистый спрос на иностранную валюту серьезно сократился, из-за чего даже уменьшившийся торговый профицит формирует избыточное предложение иностранной валюты на рынке», — отмечает он.

«Для российского бюджета излишне крепкий рубль несет серьезную угрозу. Поскольку казна сверстана исходя из курса 92,2 руб. за доллар США, текущие значения приводят к значительному недополучению нефтегазовых доходов в рублевом эквиваленте. Это расширяет дефицит бюджета, который по итогам 2025 года уже достигал критических отметок», — сказал Егор Зиновьев.

Среди негативных последствий, к которым это может привести, он назвал необходимость более активного использования средств Фонда национального благосостояния (ликвидная часть которого, по некоторым оценкам, может закончиться в этом году. — Прим. ред.) или наращивания госдолга через выпуск облигаций. Это усложняет финансирование государственных программ и социальных обязательств.

Экспортеры — главным образом нефтегазовый и металлургический секторы — по оценке эксперта, столкнутся с падением рублевой выручки и рентабельности при сохранении высоких внутренних издержек. Это ограничит их возможность направлять деньги на инвестиции, дивиденды и зарплаты. Импортеры получат преимущество за счет удешевления зарубежных поставок, но это усилит конкуренцию для отечественных производителей.

Выиграть от крепкого курса, пожалуй, смогут только граждане за счет большей доступности импортных товаров и путешествий за границу. А еще крепкий курс — сильный дезинфляционный фактор, а низкая инфляция — то, что надо для снижения ключевой ставки ЦБ. С этим и связано полярное мнение, что курс не так уж сильно повлияет на бюджет.

«Основное влияние курса рубля идет через нефтегазовые доходы, а это сейчас всего около 20% доходов, хотя когда-то было 50%. Поэтому серьезного влияния на доходы бюджета напрямую крепкий рубль не окажет», — считает Владимир Брагин.

А вот низкая инфляция и снижение ключевой ставки, по его мнению, позволят разогреться деловой активности. «Если рост экономики ускорится, то просадку по нефтегазовым доходам будет нетрудно закрыть за счет внутренних налоговых поступлений», — считает он.

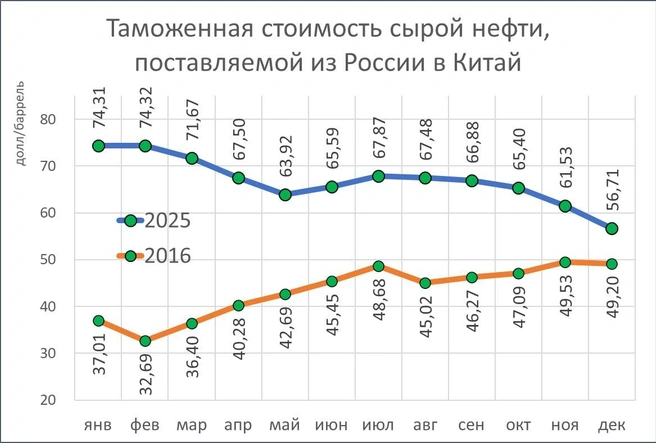

Правительство планирует постепенно снижать долю нефтегазовых доходов в структуре поступлений. Это происходит на фоне того, что нефть Brent удерживается около 65 долларов за баррель на фоне смешанных сигналов на мировом рынке, а Россия продает свое сырье со значительным дисконтом. Судить о реальной цене можно по данным таможенной статистики Китая. Из них следует, что в декабре 2025 года поставки в Китай шли примерно по 56,7 доллара за баррель. К слову, 10 лет назад, в 2016 году, средняя цена составляла 49,2 доллара за баррель, но тренд был восходящим, в отличие от наших дней.

«Параметры бюджета могут корректироваться в зависимости от стоимости барреля, курса и расходов. А дефицит восполняется через резервы и инструменты финансового рынка — ОФЗ. Поэтому ничего критичного во временном дисбалансе доходов и расходов нет, особенно в условиях такой жёсткой внешней среды. Риски для экономики, корпораций и населения преувеличены», — подчеркивает Михаил Зельцер.

Источник

Укрепление рубля в январе 2026 года

В четверг, 22 января, курс доллара на внебиржевом рынке в моменте опускался до 75,1 рубля. Курс евро — до 88,4 рубля. Американская валюта за день по отношению к российской потеряла почти 1,5%, европейская — 1,2%.Подешевел и китайский юань, но не так значительно — на 0,57%, до 10,89 рубля.

Шесть факторов, которые привели к укреплению рубля

Курс рубля, которому пророчили возврат к 90–92 рублям за доллар к концу 2026 года, пока падать не стремится, а наоборот, укрепляется. Этому способствуют несколько факторов, которые наложились друг на друга в январе 2026 года.- Опрошенные «Фонтанкой» эксперты отмечают очередной виток активизации переговоров Москвы и Вашингтона по мирному урегулированию конфликта на Украине. Именно на 22 января запланирована встреча президента РФ Владимира Путина со спецпосланником президента США Стивом Уиткоффом и зятем американского лидера Джаредом Кушнером.

«Это седьмая встреча Уиткоффа с российским лидером за год. Накануне в Давосе они уже общались с представителем РФ Кириллом Дмитриевым — обе стороны охарактеризовали переговоры как конструктивные. Уиткофф заявил, что мирный план готов более чем на 90%, хотя детали пока лежат в тумане. Сам факт активизации контактов и намеки на прогресс дали российским активам импульс к росту», — комментирует старший трейдер УК «Альфа-Капитал» Владислав Силаев. - Приближается пик налогового периода — 28 января. В преддверии налоговых выплат крупные компании наращивают продажи валютной выручки, стремясь зафиксировать выгодный курс и разместить средства в высокодоходные рублевые инструменты, объясняет Егор Зиновьев, аналитик «Цифра брокер».

- ЦБ планово увеличил продажи активов в рамках бюджетного правила вдобавок к ежедневному зеркалированию операций Минфина РФ. Так, в январе–феврале регулятор будет продавать валюту и золото на 17,42 млрд рублей в день против 10,22 млрд, установленных ранее. Это ведет к увеличению предложения валюты на внутреннем рынке и укреплению рубля.

- Рынок увидел ускорение инфляции в январе 2026 года. Пока что Росстат опубликовал два недельных отчета, из которых следует, что с 1 по 19 января цены в России выросли на 1,72%. Одна из главных причин — повышение НДС. При этом недельные данные не дают полную картину, правильнее ориентироваться на данные по итогам месяца. Росстат опубликует их в феврале, но уже сейчас начались разговоры о том, как это отразится на решениях ЦБ по ключевой ставке. Пауза в снижении стала более вероятной.

- Сама ключевая ставка остается на достаточно высоком уровне в 16% и способствует укреплению рубля как самостоятельный фактор. Она поддерживает высокую привлекательность рублевых депозитов и ограничивает спекулятивный спрос на валюту.

- Потребительский спрос после новогодних праздников остывает, снижая давление импортеров на валютный рынок. Как писала «Фонтанка», пауза в активном потреблении может продлиться полтора-два месяца после Нового года.

«В этой комбинации доллар вполне способен ненадолго погостить ниже 77 рублей — вопрос лишь в том, насколько устойчивым окажется это укрепление после сбора налогов», — говорит Силаев.

Укрепление рубля: надолго ли это?

Эксперты не ожидают, что доллар останется на уровне 75 рублей надолго. Все указывает на то, что в перспективе рубль все равно перейдет к ослаблению. Традиционное послабление ожидается уже после завершения налогового периода 28 января.«В моменте влияние факторов сильное, но среднесрочно они ослабнут, и инвалюты развернутся вверх. Так, к повышению НДС адаптируются, скачок инфляции вскоре сойдет на нет, и ставка ЦБ даже через паузы на конец года видится по 12%. Профицит торгового баланса продолжит снижаться. Налоговый период завершится на будущей неделе. А фактор геополитики скорее отвечает за общий сентимент и не служит курсообразующим», — говорит Михаил Зельцер, эксперт по фондовому рынку «БКС Мир инвестиций».

Рубль остается крайне волатильным по отношению к другим валютам, напоминает Владимир Брагин, директор по анализу финансовых рынков и макроэкономики УК «Альфа-Капитал». Это обусловлено как особенностями валютного рынка, так и избыточным вниманием его участников к новостному фону.

«Сейчас мы наблюдаем реакцию на последние события и заявления ключевых политических фигур, из которых рынок может сделать вывод о повышении вероятности некоего „мирного сценария“. В целом же изменение структуры трансграничных финансовых потоков России и факторов спроса на валюту сводится к тому, что чистый спрос на иностранную валюту серьезно сократился, из-за чего даже уменьшившийся торговый профицит формирует избыточное предложение иностранной валюты на рынке», — отмечает он.

Укрепление рубля — почему это плохо для бюджета

Самый тревожный момент связан с наполнением федерального бюджета. Документ на 2026 год сверстан из среднегодового курса 92,2 рубля за доллар. Даже если сейчас рыночный курс не совпадает, в этом не виделось проблемы, поскольку ведущие аналитики прогнозировали среднегодовой курс на уровне 90,3 рубля за доллар (для сравнения: в 2025 году — 83,8 рубля). Они и сейчас от своих прогнозов не отказываются, но «Фонтанка» спросила, что будет, если расхождение между «бюджетным» и рыночным курсом будет расти. Мнения оказались разными.«Для российского бюджета излишне крепкий рубль несет серьезную угрозу. Поскольку казна сверстана исходя из курса 92,2 руб. за доллар США, текущие значения приводят к значительному недополучению нефтегазовых доходов в рублевом эквиваленте. Это расширяет дефицит бюджета, который по итогам 2025 года уже достигал критических отметок», — сказал Егор Зиновьев.

Среди негативных последствий, к которым это может привести, он назвал необходимость более активного использования средств Фонда национального благосостояния (ликвидная часть которого, по некоторым оценкам, может закончиться в этом году. — Прим. ред.) или наращивания госдолга через выпуск облигаций. Это усложняет финансирование государственных программ и социальных обязательств.

Экспортеры — главным образом нефтегазовый и металлургический секторы — по оценке эксперта, столкнутся с падением рублевой выручки и рентабельности при сохранении высоких внутренних издержек. Это ограничит их возможность направлять деньги на инвестиции, дивиденды и зарплаты. Импортеры получат преимущество за счет удешевления зарубежных поставок, но это усилит конкуренцию для отечественных производителей.

Выиграть от крепкого курса, пожалуй, смогут только граждане за счет большей доступности импортных товаров и путешествий за границу. А еще крепкий курс — сильный дезинфляционный фактор, а низкая инфляция — то, что надо для снижения ключевой ставки ЦБ. С этим и связано полярное мнение, что курс не так уж сильно повлияет на бюджет.

«Основное влияние курса рубля идет через нефтегазовые доходы, а это сейчас всего около 20% доходов, хотя когда-то было 50%. Поэтому серьезного влияния на доходы бюджета напрямую крепкий рубль не окажет», — считает Владимир Брагин.

А вот низкая инфляция и снижение ключевой ставки, по его мнению, позволят разогреться деловой активности. «Если рост экономики ускорится, то просадку по нефтегазовым доходам будет нетрудно закрыть за счет внутренних налоговых поступлений», — считает он.

Правительство планирует постепенно снижать долю нефтегазовых доходов в структуре поступлений. Это происходит на фоне того, что нефть Brent удерживается около 65 долларов за баррель на фоне смешанных сигналов на мировом рынке, а Россия продает свое сырье со значительным дисконтом. Судить о реальной цене можно по данным таможенной статистики Китая. Из них следует, что в декабре 2025 года поставки в Китай шли примерно по 56,7 доллара за баррель. К слову, 10 лет назад, в 2016 году, средняя цена составляла 49,2 доллара за баррель, но тренд был восходящим, в отличие от наших дней.

«Параметры бюджета могут корректироваться в зависимости от стоимости барреля, курса и расходов. А дефицит восполняется через резервы и инструменты финансового рынка — ОФЗ. Поэтому ничего критичного во временном дисбалансе доходов и расходов нет, особенно в условиях такой жёсткой внешней среды. Риски для экономики, корпораций и населения преувеличены», — подчеркивает Михаил Зельцер.

Источник