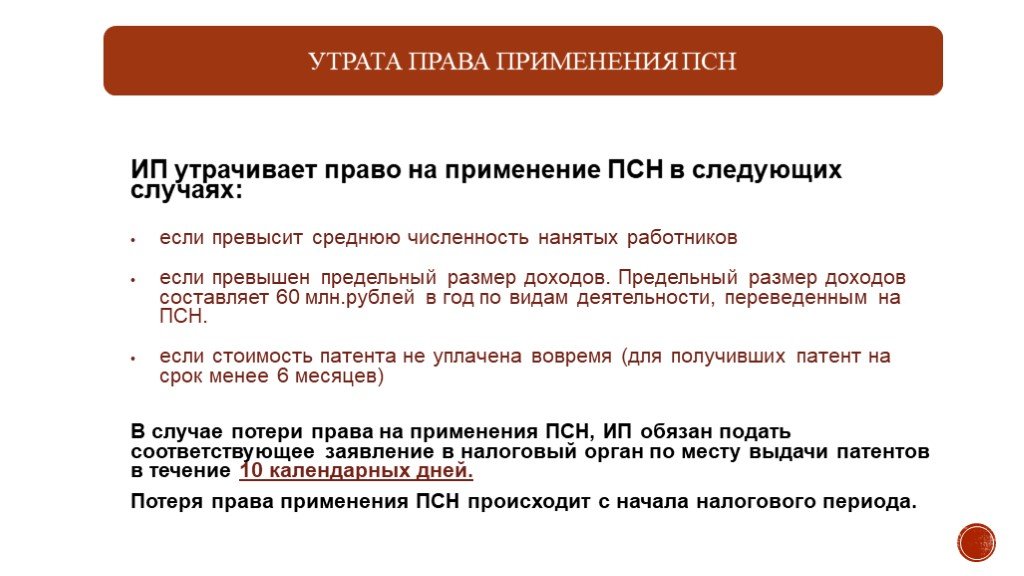

Перечень оснований, когда ИП утрачивает право на применение ПСН, содержится в п. 6 ст. 346.45 НК РФ.

ВАЖНО! С 2026 года применяются лимиты (установленные Законом от 28.11.2025 № 425-ФЗ):

Если хотя бы одно условие из перечня, определенного ст. 346.45 НК РФ, сработало, ИП считается перешедшим на ОСНО (УСН или ЕСХН, если переходил на них ранее) с начала налогового периода, на который ему был выдан патент.

При этом важно учитывать следующее. Согласно п. 1.1 ст. 346.49 НК РФ налоговым периодом по ПСН признается месяц. Но Минфин разъясняет, что эта норма введена только для того, чтобы регионы своевременно приняли законы о ПСН. А при слете ИП с патента, действующего весь год, налоговым периодом признается календарный год. Поэтому пересчитывать налоги под иной режим налогообложения слетевший с патента предприниматель должен с 1 января, а не с 1 числа соответствующего месяца (письмо от 24.05.2022 № 03-11-11/47961).

Об утрате права на ПСН предприниматель должен сообщить в налоговую в течение 10 календарных дней с момента наступления соответствующего обстоятельства. При этом в заявлении должны быть указаны все действующие на тот момент патенты (п. 8 ст. 346.45 НК РФ).

Если к моменту слета с ПСН у предпринимателя есть патенты с истекшим сроком действия, последствия утраты права на ПСН к ним не применяются и пересчитывать по ним налоги не требуется.

Об этом — в письмах ФНС от 27.01.2022 № СД-4-3/899@, Минфина от 15.03.2022 № 03-11-11/19027.

Поясним на примерах, сформулированных с учетом указанных писем.

Пример 1

ИП в календарном году получил несколько патентов:

Поскольку срок действия патента № 1 на момент утраты права уже истек, то в отношении такого патента утрата права не возникает.

Следовательно, в данном случае ИП утрачивает право на применение ПСН по патентам № 2 и № 3.

Пример 2

ИП получил один патент на период действия с 01.01.2026 по 31.12.2026. Также ИП совмещает ПСН и УСН.

При этом 01.07.2026 ИП утрачивает право на применение ПСН.

Таким образом, ИП считается перешедшим на УСН с даты начала действия патента — с 01.01.2026.

Примечательны, вместе с тем, следующие разъяснения регулятора, с которыми мы ознакомились некоторое время назад.

В конце 2024 года нам попались разъяснения УФНС Кировской области, согласно которым в 2025 году порядок меняется:

Так они вначае поняли поправку в абз. 6 п. 6 ст. 346.45 НК РФ (внесена законом от 29.10.2024 № 362-ФЗ), которой слово «одновременно» заменили фразой «в календарном году». Сравните редакции:

У нас сразу возникли сомнения.

Во-первых, неизменным остается п. 8 ст. 346.45 НК РФ, согласно которому заявление об утрате права на ПСН подается в ФНС указанием реквизитов всех имеющихся патентов с не истекшим на дату подачи указанного заявления сроком действия.

Во-вторых, смутила практическая реализация требования УФНС. Допустим, ИП совмещает ПСН и УСН. С 1 января по 30 июня он работал на патенте, в лимит доходов укладывался. С 1 июля работает только на УСН. В декабре доход превысил 60 млн руб. Получается, что в декабре он утратит право на завершившуюся ранее ПСН и за январь-июнь должен пересчитать налоги с ПСН на УСН? Как-то это странно, слетать со спецрежима задним числом. И несправедливо.

Позднее УФНС удалило свои спорные разъяснения. А в пользу нашей точки зрения мы нашли разъяснения ФНС в их чате в Телеграм.

В чате был задан конкретный вопрос: если мы берем патент в 2025 году на 6 месяцев, после превысили (например, в августе) 60 млн руб., то за полгода просто уплачиваем патент (так как взяли его до 30.06.2025), а уже с июля 2025 года УСН и со следующего месяца НДС. Пересчета с января 2025 года на УСН не будет? И вот что ответили представители ФНС РФ:

Соответственно, позицию ФНС, пока регулятор не озвучил иного, мы можем применить по аналогии и в 2026 году, уже с учетом новых лимитов по доходам на ПСН.

Источник

ВАЖНО! С 2026 года применяются лимиты (установленные Законом от 28.11.2025 № 425-ФЗ):

- в 2026 году — 20 млн. рублей (по доходам за 2025 год или полученным в течение 2026-го);

- в 2027 году — 15 млн. (доходы за 2026-й или в течение 2027-го);

- с 2028 года — 10 млн. (доходы за текущий год или по итогам предыдущего).

Если хотя бы одно условие из перечня, определенного ст. 346.45 НК РФ, сработало, ИП считается перешедшим на ОСНО (УСН или ЕСХН, если переходил на них ранее) с начала налогового периода, на который ему был выдан патент.

При этом важно учитывать следующее. Согласно п. 1.1 ст. 346.49 НК РФ налоговым периодом по ПСН признается месяц. Но Минфин разъясняет, что эта норма введена только для того, чтобы регионы своевременно приняли законы о ПСН. А при слете ИП с патента, действующего весь год, налоговым периодом признается календарный год. Поэтому пересчитывать налоги под иной режим налогообложения слетевший с патента предприниматель должен с 1 января, а не с 1 числа соответствующего месяца (письмо от 24.05.2022 № 03-11-11/47961).

Об утрате права на ПСН предприниматель должен сообщить в налоговую в течение 10 календарных дней с момента наступления соответствующего обстоятельства. При этом в заявлении должны быть указаны все действующие на тот момент патенты (п. 8 ст. 346.45 НК РФ).

Утрата права на ПСН, если патентов несколько (примеры)

Если патентов у ИП несколько, он будет считаться перешедшим на общий или иной режим налогообложения с даты начала действия самого раннего из них.Если к моменту слета с ПСН у предпринимателя есть патенты с истекшим сроком действия, последствия утраты права на ПСН к ним не применяются и пересчитывать по ним налоги не требуется.

Об этом — в письмах ФНС от 27.01.2022 № СД-4-3/899@, Минфина от 15.03.2022 № 03-11-11/19027.

Поясним на примерах, сформулированных с учетом указанных писем.

Пример 1

ИП в календарном году получил несколько патентов:

- патент № 1 с периодом действия с 01.01.2026 по 31.03.2026;

- патент № 2 с периодом действия с 01.01.2026 по 31.12.2026;

- патент № 3 с периодом действия с 01.04.2026 по 30.09.2026.

Поскольку срок действия патента № 1 на момент утраты права уже истек, то в отношении такого патента утрата права не возникает.

Следовательно, в данном случае ИП утрачивает право на применение ПСН по патентам № 2 и № 3.

Пример 2

ИП получил один патент на период действия с 01.01.2026 по 31.12.2026. Также ИП совмещает ПСН и УСН.

При этом 01.07.2026 ИП утрачивает право на применение ПСН.

Таким образом, ИП считается перешедшим на УСН с даты начала действия патента — с 01.01.2026.

Утрата права на ПСН по завершенным патентам с 2026 года

Мы уже сказали выше, что превышение лимита дохода (с 2026 года значительно сниженного) не влечет утрату права на ПСН по патентам, срок действия которых к тому моменту завершен, и подтвердили это ссылками на письма чиновников.Примечательны, вместе с тем, следующие разъяснения регулятора, с которыми мы ознакомились некоторое время назад.

В конце 2024 года нам попались разъяснения УФНС Кировской области, согласно которым в 2025 году порядок меняется:

Так они вначае поняли поправку в абз. 6 п. 6 ст. 346.45 НК РФ (внесена законом от 29.10.2024 № 362-ФЗ), которой слово «одновременно» заменили фразой «в календарном году». Сравните редакции:

- редакция до 01.01.2025:

- редакция с 01.01.2025:

У нас сразу возникли сомнения.

Во-первых, неизменным остается п. 8 ст. 346.45 НК РФ, согласно которому заявление об утрате права на ПСН подается в ФНС указанием реквизитов всех имеющихся патентов с не истекшим на дату подачи указанного заявления сроком действия.

Во-вторых, смутила практическая реализация требования УФНС. Допустим, ИП совмещает ПСН и УСН. С 1 января по 30 июня он работал на патенте, в лимит доходов укладывался. С 1 июля работает только на УСН. В декабре доход превысил 60 млн руб. Получается, что в декабре он утратит право на завершившуюся ранее ПСН и за январь-июнь должен пересчитать налоги с ПСН на УСН? Как-то это странно, слетать со спецрежима задним числом. И несправедливо.

Позднее УФНС удалило свои спорные разъяснения. А в пользу нашей точки зрения мы нашли разъяснения ФНС в их чате в Телеграм.

В чате был задан конкретный вопрос: если мы берем патент в 2025 году на 6 месяцев, после превысили (например, в августе) 60 млн руб., то за полгода просто уплачиваем патент (так как взяли его до 30.06.2025), а уже с июля 2025 года УСН и со следующего месяца НДС. Пересчета с января 2025 года на УСН не будет? И вот что ответили представители ФНС РФ:

Соответственно, позицию ФНС, пока регулятор не озвучил иного, мы можем применить по аналогии и в 2026 году, уже с учетом новых лимитов по доходам на ПСН.

Источник