С 2025 года организации и ИП на УСН, имеющие за 2024 год доход более 60 млн руб., обязаны исчислять НДС.

В 2026 году предполагается, что порог перехода на уплату НДС для УСН будет снижен до 10 млн руб., а основная ставка НДС будет повышена до 22%. Плательщики УСН, применяющие основные ставки 20% (10%), вправе перейти на пониженные ставки налога 5% (7%), восстановив ранее принятый к вычету «входной» НДС.

Эксперты рассказывают об исчислении НДС и отражении операций в «1С:Бухгалтерии 8» при переходе с УСН и ставки НДС 20% на ставку НДС 5%.

Приведенные в статье рекомендации будут актуальны с 01.01.2026 в случае перехода плательщиков УСН с основной ставки НДС 22 % на пониженные ставки НДС 5 (7%).

Согласно пункту 19 Методических рекомендаций по НДС для УСН (письмо ФНС России от 17.10.2024 N СД-4-3/11815@), при изменении режима налогообложения НДС налогоплательщик УСН обязан восстановить ранее принятый к вычету «входной» НДС, а именно:

Восстановление сумм НДС производится:

ООО «Электротовары», применяющее с 01.01.2025 УСН и основные ставки НДС (20, 10%), приняла решение с 01.04.2025 перейти на специальную ставку НДС 5%. В I квартале 2025 года организация выполнила следующие операции:

1. Согласно договору с ООО «Торговый дом» (продавец), применяющей ОСНО:

2. Согласно договору с ООО «Стиль» (покупатель), применяющей ОСНО:

Кроме того, ООО «Электротовары» осуществило следующие операции:

Источник

В 2026 году предполагается, что порог перехода на уплату НДС для УСН будет снижен до 10 млн руб., а основная ставка НДС будет повышена до 22%. Плательщики УСН, применяющие основные ставки 20% (10%), вправе перейти на пониженные ставки налога 5% (7%), восстановив ранее принятый к вычету «входной» НДС.

Эксперты рассказывают об исчислении НДС и отражении операций в «1С:Бухгалтерии 8» при переходе с УСН и ставки НДС 20% на ставку НДС 5%.

Приведенные в статье рекомендации будут актуальны с 01.01.2026 в случае перехода плательщиков УСН с основной ставки НДС 22 % на пониженные ставки НДС 5 (7%).

Согласно пункту 19 Методических рекомендаций по НДС для УСН (письмо ФНС России от 17.10.2024 N СД-4-3/11815@), при изменении режима налогообложения НДС налогоплательщик УСН обязан восстановить ранее принятый к вычету «входной» НДС, а именно:

- в случае перехода со ставок НДС в размере 20% (10%) на специальные ставки НДС 5% (7%);

- в случае перехода с начала очередного года со ставок НДС в размере 20% (10%) на освобождение от НДС, если доход за истекший календарный год составил менее 60 млн руб.

Восстановление сумм НДС производится:

- в первом налоговом периоде, в котором применяется ставка НДС 5 или 7% (подп.2 п.3 ст.170 НК РФ);

- в последнем налоговом периоде (в IV квартале) до начала применения освобождения от НДС в соответствии со ст.145 НК РФ (п.8 ст.145 НК РФ).

Отражение в «1С:Бухгалтерии 8» перехода с НДС 20% на НДС 5% при УСН

Рассмотрим на примере порядок отражения в «1С:Бухгалтерии 8» перехода плательщика УСН, применяющего ставку НДС 20%, на ставку НДС 5%.Пример

ООО «Электротовары», применяющее с 01.01.2025 УСН и основные ставки НДС (20, 10%), приняла решение с 01.04.2025 перейти на специальную ставку НДС 5%. В I квартале 2025 года организация выполнила следующие операции:

1. Согласно договору с ООО «Торговый дом» (продавец), применяющей ОСНО:

- 15.01.2025 перечислила предварительную оплату в размере 50%;

- 22.01.2025 приобрела товары на сумму 174 000,00 руб.: электрочайник BORK – 3 шт. по цене 8 400,00 руб. (в т.ч. НДС 20% – 1 400,00 руб.); блендер BORK – 2 шт. по цене 32 400,00 руб. (в т.ч. НДС 20% – 5 400,00 руб.); мясорубку BORK – 2 шт. по цене 42 000,00 руб. (в т.ч. НДС 20% – 7 000,00 руб.);

- 27.01.2025 произвела окончательную оплату за товары.

2. Согласно договору с ООО «Стиль» (покупатель), применяющей ОСНО:

- 03.02.2025 получила предварительную оплату в размере 50%;

- 10.02.2025 реализовала часть товаров на сумму 117 600,00 руб. (в т.ч. НДС 20% – 19 600,00 руб.): электрочайник BORK – 2 шт. по цене 10 800,00 руб. (в т.ч. НДС 20% – 1 800,00 руб.); блендер BORK – 1 шт. по цене 42 000,00 руб. (в т.ч. НДС 20% – 7 000,00 руб.); мясорубку BORK – 1 шт. по цене 54 000,00 руб. (в т.ч. НДС 20% – 9 000,00 руб.);

- 14.02.2025 получила окончательную оплату за товары.

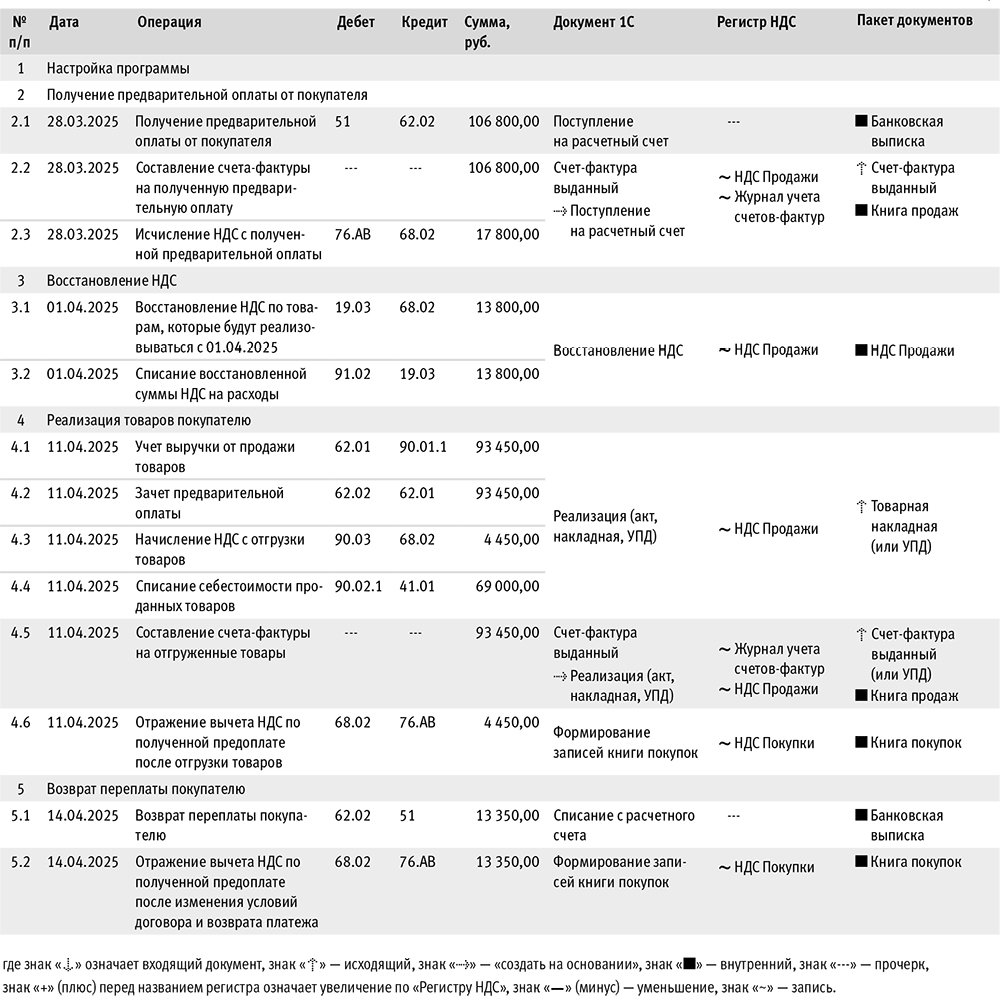

Кроме того, ООО «Электротовары» осуществило следующие операции:

- 28.03.2025 получила предоплату в размере 106 800,00 руб. (в т.ч. НДС 20% – 17 800,00 руб.);

- 11.04.2025 реализовала товары на сумму 93 450,00 руб. (в т.ч. НДС 5% – 4 450,00 руб.): электрочайник BORK – 1 шт. по цене 9 450,00 руб. (в т.ч. НДС 5% – 450,00 руб.); блендер BORK – 1 шт. по цене 36 750,00 руб. (в т.ч. НДС 5% – 1 750,00 руб.); мясорубку BORK – 1 шт. по цене 47 250,00 руб. (в т.ч. НДС 5% – 2 250,00 руб.);

- 14.04.2025 вернула покупателю образовавшуюся переплату в размере 13 350,00 руб. из-за уменьшения цены договора по взаимному согласию сторон в связи с переходом со ставки НДС 20% на ставку НДС 5%.

Источник