Недавно появился полезный документ — методические рекомендации ФНС для упрощенщиков, которые с 2026 года начали платить НДС.

В методичке подробно рассказано, как применить переходные положения, нужен ли счет-фактура по авансам 2025 года, как посчитать лимит доходов при совмещении УСН и ПСН. А также дана подробная информация по длящимся договорам и расчетным ставкам. Рассказываем о самом важном.

Другими словами, от налога на добавленную стоимость освобождаются компании и предприниматели на УСН, чьи доходы в 2025 году не превысили 20 млн руб. В течение 2026 года освобождение будет утрачено, если доходы, рассчитанные нарастающим итогом с начала года, окажутся более 20 млн руб.

В следующие годы лимиты доходов станут еще меньше (п. 1 ст. 145 НК РФ):

Отметим, что для предприятий общепита установлены особые правила. Порог для освобождения от НДС для них составляет 3 млрд руб., есть и другие условия (подп. 38 п. 3 ст. 149 НК РФ).

Не исключено, что критерий по доходам, позволяющий упрощенщикам не платить НДС, в ближайшее время будет пересмотрен. Министр экономики предложил ввести в этом году переходный период для доступа ко льготным режимам. Но конкретики на данный момент нет.

Если кроме упрощенки других режимов нет (и в 2025 году не было), с лимитом сравнивают сумму следующих доходов:

Пример (УСН без совмещения с другими режимами)

Пример (УСН без совмещения с другими режимами)

В 2025 году ООО «Снегирь» находилось на УСН-15% (с другими режимами не совмещало) и 2026 году продолжило применять один спецрежим — упрощенку. В 2025 году компания получила доходы 30 млн руб. и расходы 15 млн руб. С января 2026 года «Снегирь» должен платить НДС, потому что порог превышен (30 млн > 20 млн).

В случае, когда в 2025 году предприниматель совмещал упрощенку и ПСН, нужно сложить доходы от обеих систем и сравнить с порогом 20 млн руб. Если в 2025 году ИП совмещал патентную систему с основной системой, либо с ЕСХН, учитывать следует сумму доходов по обоим режимам.

Пример (совмещение УСН и ПСН)

В 2025 году ИП Ласточкин совмещал упрощенку и ПСН. Потенциально возможный к получению доход для его бизнеса составлял 1 278 748 руб. в год. Фактическая выручка в 2025 году равнялась: в рамках ПСН — 3 млн руб., в рамках УСН — 15 млн руб. Суммарный доход — 18 млн руб. (3 + 15).

С января 2026 года Ласточкин получает освобождение от уплаты НДС, так как лимит не превышен (18 млн < 20 млн).

Добавим, что комиссионеры и агенты на УСН считают доход в особом порядке. Даже если деньги за весь проданный товар поступают на счет посредника, с лимитом 20 млн руб. сравнивают только посредническое вознаграждение.

Но в момент отгрузки поставщик уже утратил право на освобождение от НДС. Поэтому он должен рассчитать налог, указать его в исходящем счете-фактуре и перечислить в бюджет.

Вариант первый: подписано соглашение об увеличении исходной цены на сумму налога. Тогда НДС равен исходной цене, умноженной на ставку.

Покажем на примере. Допустим, исходная цена — 400 тыс. руб., поставщик применяет ставку 22%. Налог равен 88 тыс. руб. (400 тыс. руб. х 22%). Продавец выставляет счет-фактуру на сумму 488 тыс. руб. (400 + 88), в т. ч. НДС 22% — 88 тыс. руб. Доход поставщика, облагаемый единым упрощенным налогом — 400 тыс. руб.

Второй вариант: стороны не договорились об увеличении цены. Продавцу придется исходить из того, что исходная цена уже включает в себя НДС. Сумма налога вычисляется по расчетной ставке 22/122, либо 10/110, 5/105, 7/107.

Продемонстрируем на примере. Предположим, что исходная цена — 500 тыс. руб., поставщик на УСН применяет специальную ставку НДС в размере 5%. Налог составляет 23,809 тыс. руб. (500 тыс. руб. х 5/105). Поставщик выставляет счет-фактуру на сумму 500 тыс. руб., в т.ч. НДС 5% — 23,809 тыс. руб. База, облагаемая единым упрощенным налогом, — 476,191 тыс. руб. (500 — 23,809).

Если упрощенщик не освобожден от налога на добавленную стоимость, но совершает перечисленные выше операции, он не должен платить по ним НДС и выставлять счета-фактуры. Но ему придется заполнить раздел 7 декларации по НДС и сдать этот отчет в налоговую инспекцию.

Отчитываться по НДС за I квартал придется по новой форме: готов проект изменения в декларацию

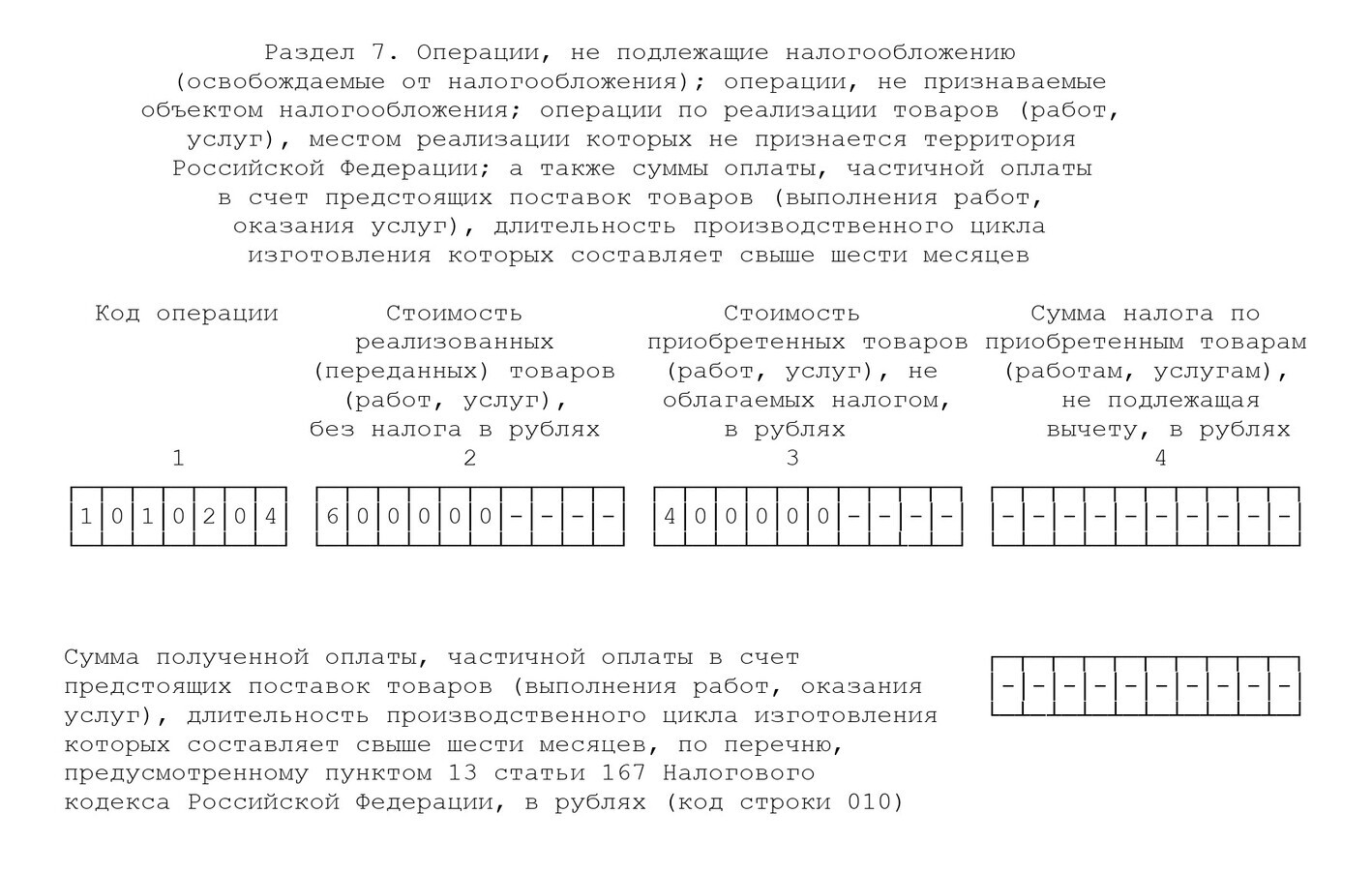

Раздел 7 содержит четыре графы и строку 010.

В графе 1 указывают код операции из перечня, приведенного в приложении 1 к порядку заполнения декларации по НДС (утв. приказом ФНС от 05.11.24 № ЕД-7-3/989@).

В графе 2 проставляют стоимость товаров (работ, услуг), переданных в рамках не облагаемой НДС операции. В графе 3 — стоимость приобретенных товаров, работ, услуг, относящихся к данной операции и не облагаемых налогом. В графе 4 — входной НДС, не подлежащий вычету. В строке 010 — сумму оплаты в счет предстоящих поставок с длительностью производственного цикла свыше 6 месяцев из специального перечня.

Разберем на примере, как отразить в декларации операцию, не признаваемую объектом обложения НДС.

ООО «Чайка» применяет упрощенную систему. В 2026 году компания не вправе воспользоваться освобождением от НДС. В феврале «Чайка» реализовала медицинские изделия на сумму 600 тыс. руб. Данная операция не подлежит обложению НДС (подп. 1 п. 2 ст. 149 НК РФ). Ранее эти изделия были приобретены за 400 тыс. руб. Других необлагаемых операций в I квартале 2026 года не было.

Бухгалтер заполнил раздел 7 декларации по НДС за I квартал:

При этом у компаний и ИП на УСН с доходами более 20 млн руб. появляются новые обязанности. Это уплата НДС и сдача отчетности по этому налогу. Также они должны должны выставлять счета-фактуры и вести книги покупок и книги продаж.

В настоящее время действует форма счета-фактуры, утвержденная постановлением Правительства РФ от 26.12.11 № 1137. С 1 апреля вступят в силу изменения, в частности, появятся поля для ставки 22% (постановление Правительства РФ от 23.01.26 № 26). До апреля можно пользоваться рекомендованной формой, которая приведена в письме ФНС от 26.12.25 № СД-4-3/11730@.

Утверждена новая форма счета-фактуры: читайте про изменения

Счет-фактуру нужно выставить не позднее пяти календарных дней с даты получения предоплаты или с даты отгрузки. Если в адрес какого-либо покупателя поставки идут долго и непрерывно, можно оформить сводный счет-фактуру по отгрузкам за месяц. Выставить его следует не позднее пятого числа следующего месяца.

НДС для «упрощенщиков»: как выставлять счета-фактуры и применять вычеты

Случается, что поставка уже состоялась, но продавец и покупатель задним числом договорились об изменении стоимости товара. Или признали, что по факту количество товара было не таким, как указано в документах. Тогда нужно выставить корректировочный счет-фактуру (п. 3 ст. 168 НК РФ). Для него предусмотрена отдельная форма (утв. постановлением № 1137, с апреля вступят в силу изменения).

Значения из входящих счетов-фактур попадают в книгу покупок. При этом регистрировать нужно только те счета-фактуры, которые дают право на вычет по НДС. Например, если ООО получило какое-либо имущество безвозмездно, право на вычет не возникает. Значит, счет-фактура по этой операции не должен попасть в книгу покупок.

В книге продаж регистрируют исходящие счета-фактуры, на основании которых продавец начисляет НДС к уплате. По окончании налогового периода по налогу на добавленную стоимость (квартала) данные из книги продаж и книги покупок переносятся в разделы 8 и 9 декларации по НДС. Если получен или выставлен счет-фактура за прошлый период, за который декларация уже сдана, надо оформить дополнительный лист книги покупок или книги продаж.

Источник

В методичке подробно рассказано, как применить переходные положения, нужен ли счет-фактура по авансам 2025 года, как посчитать лимит доходов при совмещении УСН и ПСН. А также дана подробная информация по длящимся договорам и расчетным ставкам. Рассказываем о самом важном.

Главное изменение для УСН в 2026 году

С начала 2026 года сократился порог доходов, дающий право упрощенщикам не платить НДС. В прошлом году действовал лимит в 60 млн руб., с января этого года — 20 млн руб.Другими словами, от налога на добавленную стоимость освобождаются компании и предприниматели на УСН, чьи доходы в 2025 году не превысили 20 млн руб. В течение 2026 года освобождение будет утрачено, если доходы, рассчитанные нарастающим итогом с начала года, окажутся более 20 млн руб.

В следующие годы лимиты доходов станут еще меньше (п. 1 ст. 145 НК РФ):

| Чтобы получить освобождение от НДС | Чтобы сохранить освобождение от НДС | |

|---|---|---|

| в 2027 году | не более 15 млн руб. за 2026 год | не более 15 млн руб. в течение 2027 года |

| в 2028 году | не более 10 млн руб. за 2027 год | не более 10 млн руб. в течение 2028 года |

Отметим, что для предприятий общепита установлены особые правила. Порог для освобождения от НДС для них составляет 3 млрд руб., есть и другие условия (подп. 38 п. 3 ст. 149 НК РФ).

Важно: упрощенщик, чьи доходы составили 20 млн руб. и менее, не может выбирать, платить ему НДС или нет. При соблюдении лимита, дающего права на освобождение от НДС, неуплата этого налога не является добровольной (письмо Минфина от 02.10.24 № 03-07-11/95245).

Не исключено, что критерий по доходам, позволяющий упрощенщикам не платить НДС, в ближайшее время будет пересмотрен. Министр экономики предложил ввести в этом году переходный период для доступа ко льготным режимам. Но конкретики на данный момент нет.

Как определить, превышен ли лимит в 20 млн рублей

Какой показатель нужно сравнить с лимитом 20 млн руб.? Ответ зависит от того, совмещает ли налогоплательщик УСН с другими режимами, и делал ли он это в прошлом году (п. 1 ст. 145 НК РФ).Если кроме упрощенки других режимов нет (и в 2025 году не было), с лимитом сравнивают сумму следующих доходов:

- определенных согласно ст. 346.15 НК РФ;

- включенных в базу по УСН при переходе с основной системы налогообложения (если налог на прибыль считали по методу начисления) согласно подп. 1 и 3 п. 1 ст. 346.25 НК РФ.

Обратите внимание: под доходами понимается выручка и внереализационные доходы. Таким образом, если организация (ИП) находится на УСН-15% и проверяет соблюдение лимита в 20 млн руб., она учитывает доходы, не уменьшенные на расходы.

В 2025 году ООО «Снегирь» находилось на УСН-15% (с другими режимами не совмещало) и 2026 году продолжило применять один спецрежим — упрощенку. В 2025 году компания получила доходы 30 млн руб. и расходы 15 млн руб. С января 2026 года «Снегирь» должен платить НДС, потому что порог превышен (30 млн > 20 млн).

В случае, когда в 2025 году предприниматель совмещал упрощенку и ПСН, нужно сложить доходы от обеих систем и сравнить с порогом 20 млн руб. Если в 2025 году ИП совмещал патентную систему с основной системой, либо с ЕСХН, учитывать следует сумму доходов по обоим режимам.

Важное правило: в качестве доходов от ПСН надо принимать фактически полученную выручку, а не потенциально возможный доход.

Патентная система налогообложения (ПСН) для ИП в 2026 году: все изменения и новые условия смотрите в нашей статье

В 2025 году ИП Ласточкин совмещал упрощенку и ПСН. Потенциально возможный к получению доход для его бизнеса составлял 1 278 748 руб. в год. Фактическая выручка в 2025 году равнялась: в рамках ПСН — 3 млн руб., в рамках УСН — 15 млн руб. Суммарный доход — 18 млн руб. (3 + 15).

С января 2026 года Ласточкин получает освобождение от уплаты НДС, так как лимит не превышен (18 млн < 20 млн).

Добавим, что комиссионеры и агенты на УСН считают доход в особом порядке. Даже если деньги за весь проданный товар поступают на счет посредника, с лимитом 20 млн руб. сравнивают только посредническое вознаграждение.

НДС по договорам, заключенным до 2026 года

Сложности вызывает ситуация, когда поставщик на упрощенке в 2025 году пользовался освобождением от НДС, а с января стал его платить. Авторы методички объяснили, как поступить, если договор с ценой поставки подписан до нового года, а сама поставка состоялась в наступившем году (так называемый длящийся договор).Аванс в 2025-м, поставка в 2026-м году

Если поставщик-упрощенщик получил предоплату, например, в декабре прошлого года, а товар отгрузил в январе текущего года, он не должен платить НДС с аванса. Дело в том, что в 2025 году у него еще не было обязанности исчислять налог на добавленную стоимость.Но в момент отгрузки поставщик уже утратил право на освобождение от НДС. Поэтому он должен рассчитать налог, указать его в исходящем счете-фактуре и перечислить в бюджет.

Как вычислить сумму НДС по длящемуся договору

Сумма налога на добавленную стоимость зависит от того, о чем договорились стороны сделки.Вариант первый: подписано соглашение об увеличении исходной цены на сумму налога. Тогда НДС равен исходной цене, умноженной на ставку.

Покажем на примере. Допустим, исходная цена — 400 тыс. руб., поставщик применяет ставку 22%. Налог равен 88 тыс. руб. (400 тыс. руб. х 22%). Продавец выставляет счет-фактуру на сумму 488 тыс. руб. (400 + 88), в т. ч. НДС 22% — 88 тыс. руб. Доход поставщика, облагаемый единым упрощенным налогом — 400 тыс. руб.

Второй вариант: стороны не договорились об увеличении цены. Продавцу придется исходить из того, что исходная цена уже включает в себя НДС. Сумма налога вычисляется по расчетной ставке 22/122, либо 10/110, 5/105, 7/107.

Продемонстрируем на примере. Предположим, что исходная цена — 500 тыс. руб., поставщик на УСН применяет специальную ставку НДС в размере 5%. Налог составляет 23,809 тыс. руб. (500 тыс. руб. х 5/105). Поставщик выставляет счет-фактуру на сумму 500 тыс. руб., в т.ч. НДС 5% — 23,809 тыс. руб. База, облагаемая единым упрощенным налогом, — 476,191 тыс. руб. (500 — 23,809).

Операции, не облагаемые НДС

Особое внимание в методичке уделено операциям, которые не признаются объектом налогообложения НДС. Они перечислены в п. 2 ст. 146 НК РФ. Приведем примеры: передача имущества правопреемнику при реорганизации; реализация земельных участков и проч. Также есть операции, которые не подлежат налогообложению НДС на основании ст. 149 НК РФ. Это, к примеру, медицинские и ветеринарные услуги, деятельность туроператоров по внутреннему туризму и проч.Если упрощенщик не освобожден от налога на добавленную стоимость, но совершает перечисленные выше операции, он не должен платить по ним НДС и выставлять счета-фактуры. Но ему придется заполнить раздел 7 декларации по НДС и сдать этот отчет в налоговую инспекцию.

Отчитываться по НДС за I квартал придется по новой форме: готов проект изменения в декларацию

Раздел 7 содержит четыре графы и строку 010.

В графе 1 указывают код операции из перечня, приведенного в приложении 1 к порядку заполнения декларации по НДС (утв. приказом ФНС от 05.11.24 № ЕД-7-3/989@).

В графе 2 проставляют стоимость товаров (работ, услуг), переданных в рамках не облагаемой НДС операции. В графе 3 — стоимость приобретенных товаров, работ, услуг, относящихся к данной операции и не облагаемых налогом. В графе 4 — входной НДС, не подлежащий вычету. В строке 010 — сумму оплаты в счет предстоящих поставок с длительностью производственного цикла свыше 6 месяцев из специального перечня.

Разберем на примере, как отразить в декларации операцию, не признаваемую объектом обложения НДС.

ООО «Чайка» применяет упрощенную систему. В 2026 году компания не вправе воспользоваться освобождением от НДС. В феврале «Чайка» реализовала медицинские изделия на сумму 600 тыс. руб. Данная операция не подлежит обложению НДС (подп. 1 п. 2 ст. 149 НК РФ). Ранее эти изделия были приобретены за 400 тыс. руб. Других необлагаемых операций в I квартале 2026 года не было.

Бухгалтер заполнил раздел 7 декларации по НДС за I квартал:

Новые обязанности упрощенщика-плательщика НДС

Нужно ли компаниям и ИП на упрощенке регистрироваться в ИФНС в качестве налогоплательщиков НДС? Нет, не нужно. Равно как не нужно уведомлять об освобождении от уплаты этого налога (утрате права на освобождение) и о выборе ставки. Об этом сказано в комментируемой методичке от ФНС.При этом у компаний и ИП на УСН с доходами более 20 млн руб. появляются новые обязанности. Это уплата НДС и сдача отчетности по этому налогу. Также они должны должны выставлять счета-фактуры и вести книги покупок и книги продаж.

Как выставлять счета-фактуры

Счета-фактуры выставляют организации и ИП, не освобожденные от уплаты НДС. А также освобожденные, если они выступают в роли налоговых агентов по этому налогу (к примеру, в случае аренды государственной недвижимости; п. 1 ст. 161 НК РФ). Либо выступают в роли посредника, продающего от своего имени товары комитента или принципала, который является плательщиком НДС.В настоящее время действует форма счета-фактуры, утвержденная постановлением Правительства РФ от 26.12.11 № 1137. С 1 апреля вступят в силу изменения, в частности, появятся поля для ставки 22% (постановление Правительства РФ от 23.01.26 № 26). До апреля можно пользоваться рекомендованной формой, которая приведена в письме ФНС от 26.12.25 № СД-4-3/11730@.

Утверждена новая форма счета-фактуры: читайте про изменения

В счете-фактуре поставщик выделяет предъявленный покупателю НДС. Покупатель, в свою очередь, использует этот счет-фактуру, чтобы принять выделенную сумму налога к вычету.

Счет-фактуру нужно выставить не позднее пяти календарных дней с даты получения предоплаты или с даты отгрузки. Если в адрес какого-либо покупателя поставки идут долго и непрерывно, можно оформить сводный счет-фактуру по отгрузкам за месяц. Выставить его следует не позднее пятого числа следующего месяца.

НДС для «упрощенщиков»: как выставлять счета-фактуры и применять вычеты

Случается, что поставка уже состоялась, но продавец и покупатель задним числом договорились об изменении стоимости товара. Или признали, что по факту количество товара было не таким, как указано в документах. Тогда нужно выставить корректировочный счет-фактуру (п. 3 ст. 168 НК РФ). Для него предусмотрена отдельная форма (утв. постановлением № 1137, с апреля вступят в силу изменения).

Как вести книги покупок и продаж

В общем случае плательщики НДС должны вести книгу продаж и книгу покупок. Это сводные регистры, где фиксируют данные из счетов-фактур. Сейчас действуют формы книг, утвержденные постановлением № 1137. С 1 апреля в них будут внесены поправки, учитывающие новую ставку 22%. До этой даты можно использовать рекомендованные формы.Значения из входящих счетов-фактур попадают в книгу покупок. При этом регистрировать нужно только те счета-фактуры, которые дают право на вычет по НДС. Например, если ООО получило какое-либо имущество безвозмездно, право на вычет не возникает. Значит, счет-фактура по этой операции не должен попасть в книгу покупок.

Обратите внимание: право на вычет входного НДС есть только у тех упрощенщиков, которые применяют ставку 22% (10%). Пониженные ставки 5% и 7% не позволяют вычесть налог. Таким образом, книгу покупок ведут организации и ИП на УСН, выбравшие ставку НДС 22% (10%). У тех, кто получил освобождение от НДС, в общем случае нет обязанности вести книги покупок и продаж (письмо Минфина от от 13.11.24 № 03-07-11/111805).

В книге продаж регистрируют исходящие счета-фактуры, на основании которых продавец начисляет НДС к уплате. По окончании налогового периода по налогу на добавленную стоимость (квартала) данные из книги продаж и книги покупок переносятся в разделы 8 и 9 декларации по НДС. Если получен или выставлен счет-фактура за прошлый период, за который декларация уже сдана, надо оформить дополнительный лист книги покупок или книги продаж.

Ответы на вопросы (FAQ) на основе методических рекомендаций

Нужно ли мне сейчас пересчитывать все старые договоры и подписывать допсоглашения?

Если с января 2026 года у вас появилась обязанность платить НДС, то лучше пересчитать старые договоры, «накрутив» налог на добавленную стоимость сверх исходной цены. Но для этого понадобится согласие ваших покупателей. Если договориться с ними не удастся, то вам придется работать с прежними цифрами. В этом случае НДС нужно выделить из исходной цены по расчетной ставке 22/122 (10/110, 5/105 или 7/107).Если я получил аванс в 2025 году, а отгружаю в 2026, должен ли я выставить счет-фактуру на аванс?

Если в 2025 году вы не платили НДС (например, пользовались освобождением), авансовый счет-фактура не нужен. Причина в том, что в момент поступления предоплаты обязанности по оформлению этого документа у вас еще не было.Я совмещаю УСН и патент. Как точно рассчитать общий доход для лимита?

Надо сложить выручку по упрощенке и доход, фактически полученный от патентных видов деятельности. Если вы применяете УСН-15%, для расчетов берите выручку, не уменьшенную на расходы. Доход от бизнеса на ПСН — это то, что вы фактически заработали, а не потенциально возможный доход.Какие ставки НДС я могу применять на УСН в 2026 году?

Вы можете выбрать общую ставку 22% (для отдельных товаров и операций — 10%). В этом случае у вас будет право принять входной НДС к вычету. Если доходы укладываются в лимит, можете выбрать льготную ставку: не более 272,5 млн руб. — 5%, не более 490,5 млн руб. — 7%. Льготные ставки не дают права на вычет входного налога. Выбранную ставку надо применять ко всем облагаемым НДС операциям независимо от того, кто является контрагентом.Источник