- Специальный корреспондент

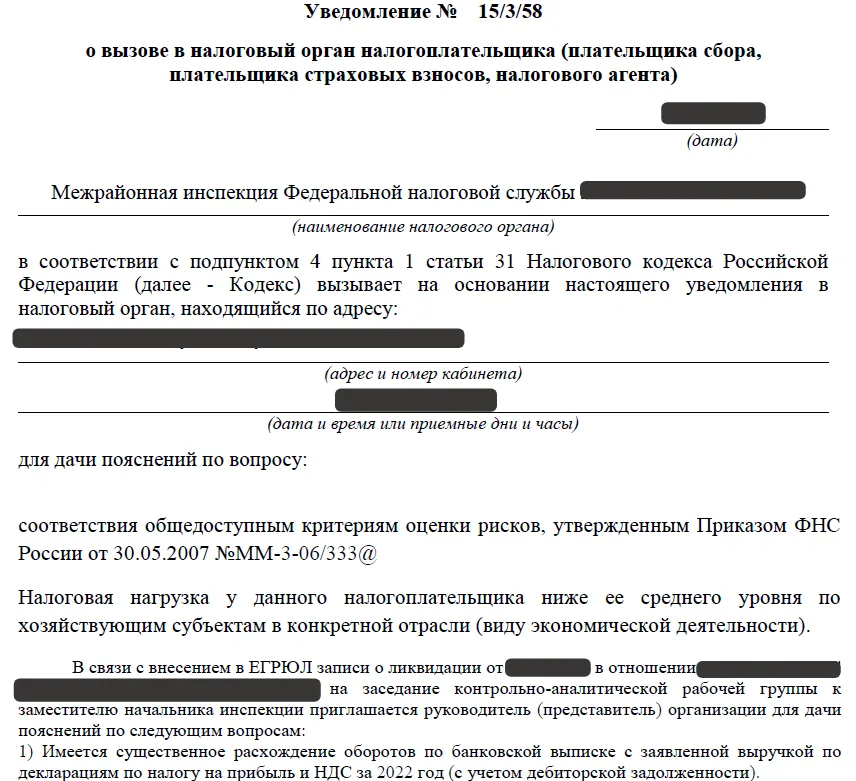

После того, как ООО «S» запустило добровольный процесс Ликвидации, ФНС организовало доскональную проверку финансово хозяйственной деятельности юридического лица. Первое, что получило от налоговой ООО «S» - «Уведомление о вызове в налоговый орган налогоплательщика».

Но данное Уведомление первостепенно выступает Требованием о предоставлении пояснений и документов нежели обычным вызовом в налоговый орган.

Получив данное Требование, ООО «S» совместно с Комбинатом оперативно осознали, что Ликвидация не будет быстрой. Но вопрос стоял уже иначе: «А допустит ли налоговая вообще к Ликвидации ООО «S»?

Из выявленного налоговой на первый взгляд:

Источник

Но данное Уведомление первостепенно выступает Требованием о предоставлении пояснений и документов нежели обычным вызовом в налоговый орган.

Получив данное Требование, ООО «S» совместно с Комбинатом оперативно осознали, что Ликвидация не будет быстрой. Но вопрос стоял уже иначе: «А допустит ли налоговая вообще к Ликвидации ООО «S»?

Из выявленного налоговой на первый взгляд:

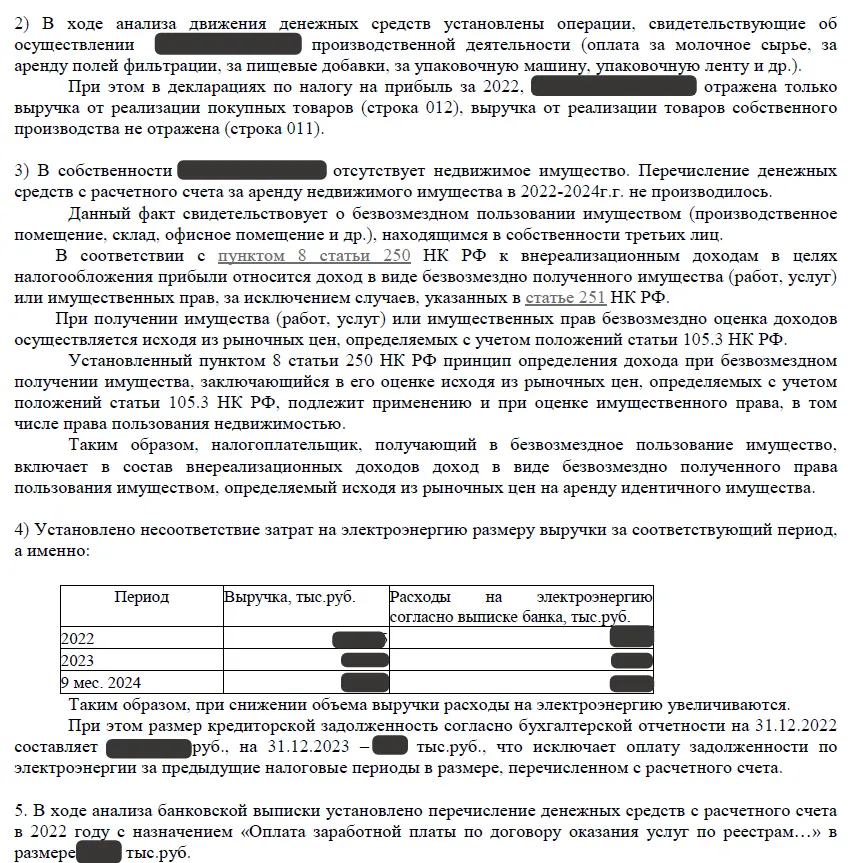

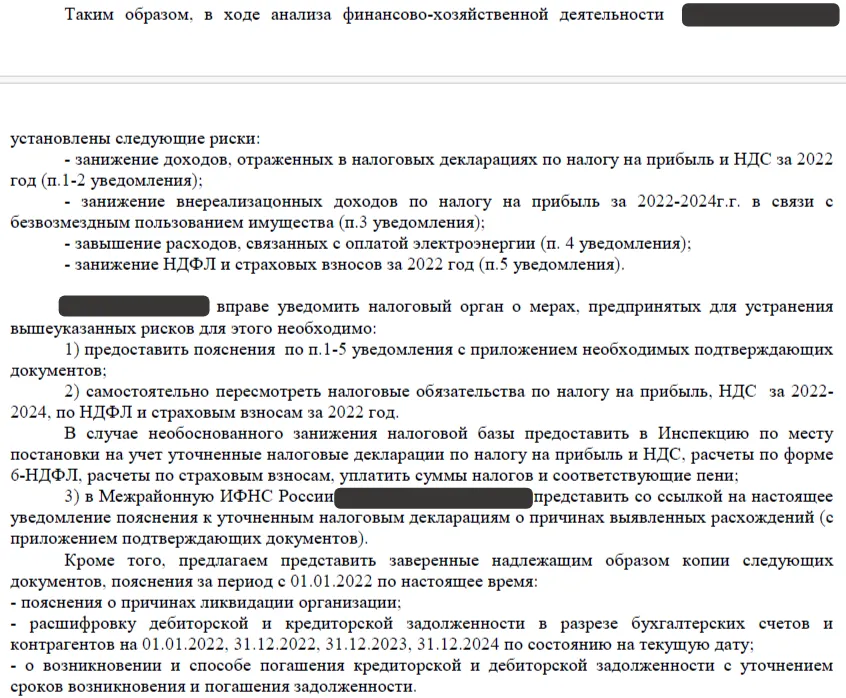

- Занижение доходов, отраженных в налоговых декларациях по налогу на прибыль и НДС;

- Занижение внереализационных доходов по налогу на прибыль;

- Завышение расходов, связанных с оплатой электроэнергии;

- Занижение НДФЛ и страховых взносов.

Источник