- Специальный корреспондент

Согласно обновленному пп.3 п.1 ст.212 НК РФ, покупатель доли в ООО получит материальную выгоду, если стоимость доли ниже рыночной. Это не налоговый риск, а прямая норма законодательства!

В результате бизнесмены, желающие купить или продать недвижимость вместе с ООО либо просто реализовать предприятие или долю в нем, столкнутся с налогами в сотни тысяч, а иногда и миллионы рублей.

В чем ключевая суть изменений?

Если простым языком попытаться объяснить суть изменений законодательства: теперь для целей налогообложения доля в ООО считается активом (причем, обычно дорогостоящим), который оценивается по рыночной стоимости.

В результате с разницы между рыночной и фактической ценой сделки у получателя доли возникает материальная выгода, с которой он обязан заплатить в бюджет НДФЛ.

Так, если вы за «1 рубль» получили то, что по факту по рыночной цене стоит «100 рублей», с разницы в «99 рублей» налоговое законодательство обязывает вас заплатить НДФЛ:

Доходы от продажи доли можно уменьшить расходами на ее приобретение. Если у вас нет документов, подтверждающих расходы на приобретение доли, вы не сможете воспользоваться вычетом. В этом случае вы можете получить вычет только в размере 250 000 руб. (абз. 2 подп. 2 п. 2 ст. 220 НК РФ).

Расходы на продажу долю налог некоем образом не уменьшают.

По какой ставке платить НДФЛ с продажи доли в ООО?

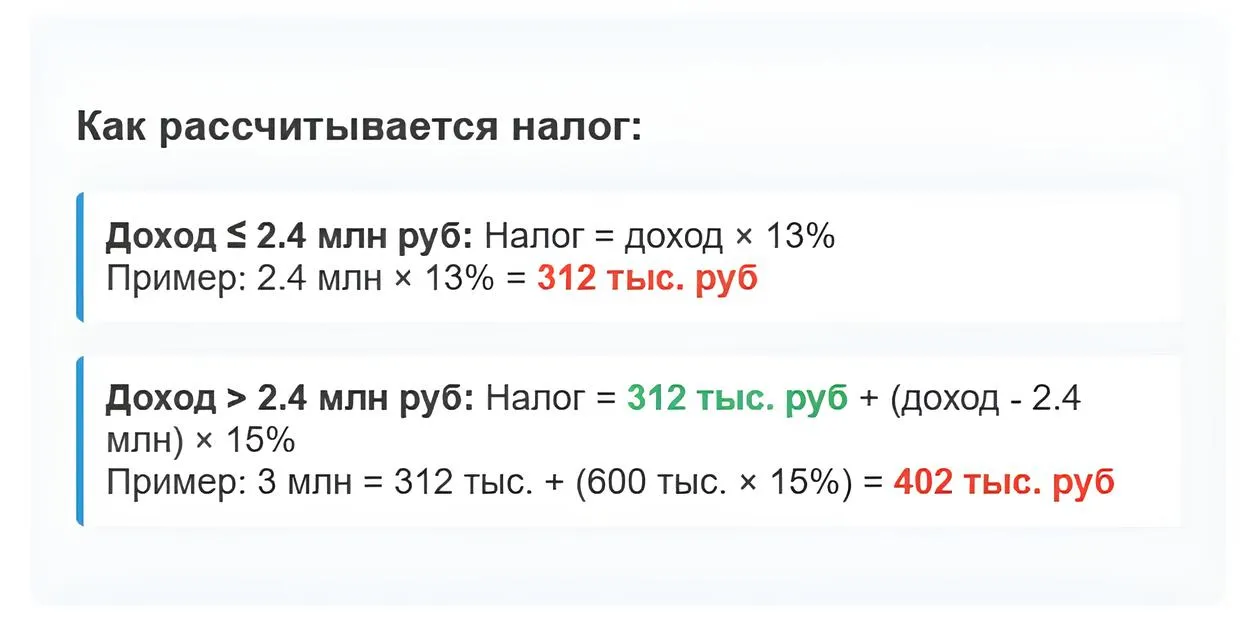

Налоговые ставки при продаже долей составляют 13% и 15%. Если ваш доход от продажи долей за календарный год не превышает 2 400 000 руб., вы платите налог по ставке 13%.

Это означает, что если ваш доход составил 2 400 000 руб., то вы заплатите 312 000 руб. налога, так как 13% от этой суммы равны именно этой цифре.

Если же ваш доход превышает 2 400 000 руб., на сумму, превышающую этот порог, применяется ставка 15%.

Таким образом, все доходы до 2 400 000 руб. облагаются по ставке 13%, а доходы, превышающие эту сумму, облагаются по ставке 15%.

В каком случае налог можно не платить?

Если вы резидент и владели непрерывно долей более 5 лет, а ее стоимость не превышает 50 000 000 руб. (п. 17.2 ст. 217 НК РФ).

Нерезиденты остались за бортом для применения льготы, но обходные маневры для них все-таки существуют.

Применение льготы имеет свои особенности. Давайте рассмотрим их в формате коротких блиц вопросов - ответов.

Обязательно ли привлекать независимого оценщика для определения рыночной стоимости доли?

Нет, не обязательно, но желательно.

Вы это можете сделать сами. Но судебная практика говорит о том, что безопаснее привлечь независимого специалиста. Так как вам будет легче доказать свою правоту в случае спора с налоговиками.

Как определяется рыночная стоимость доли?

В двух словах точно не объяснить. Но ориентируясь только на бухгалтерскую отчетность, можно ошибиться и получить доначисления при проверке, если активы на балансе оценены недостоверно.

Оценщик определяет рыночную стоимость доли в уставном капитале ООО по стандартам оценочной деятельности, включая Федеральный стандарт оценки «Оценка бизнеса».

В процессе оценки анализируются состояние отрасли, финансовые показатели компании и характеристики доли. Основное внимание уделяется доходному, сравнительному и затратному подходам для получения точной оценки.

Увеличение уставного капитала изменяет срок владения долей?

Нет, не изменяет. Но только, если не поменялся процент владения долей.

Например:

В ООО «Стандарт» два участника:

Участник №1 Эскандеров Р.З. 10 000 руб. – 10% доли в УК,

Участник №2 Терентьев А.С. 90 000 руб. – 90% доли в УК,

Общий размер УК – 100 000 руб. – 100%.

Если владельцы компании увеличили УК пропорционально своим долям, таким образом, что получилось:

Участник №1 Эскандеров Р.З. 100 000 руб. – 10% доли в УК,

Участник №2 Терентьев А.С. 900 000 руб. – 90% доли в УК,

При этом общий размер УК изменился – 1 000 000 руб. - 100%, но процентное соотношение долей участников осталось прежним, проблем никаких, срок владения долей ни у кого не прерывается.

А вот если Эскандеров Р.З. за счет дополнительного вклада увеличит свою долю, а Терентьев А.С. нет, то у него непрерывным будет считаться владение только 10% доли, даже если после увеличения УК, ему будет принадлежать 90% организации. Срок владения докупленной долей для применения льготы нужно считать с момента ее получения.

Разъяснения чиновников по этому вопросу читайте в письме Минфина № 03-04-06/14288 от 15.03.2016 г.

Реорганизация прерывает срок владения долей для целей льготы по НДФЛ?

Нет, не прерывает. Причем любая реорганизация (выделение, преобразование, разделение).

Основание - абз. 2 п. 17.2 ст. 217 НК РФ, письма Минфина № 03-04-05/107481 от 29.12.2021 г., № 03-03-06/1/36421 от 13.05.2021 г.

При унаследовании доли учитывается ли срок владения до вступления в наследство?

Нет, не учитывается.

Долю в уставном капитале общества можно унаследовать (п. 1 ст. 1176 ГК РФ). Наследство считается принадлежащим наследнику с момента его открытия, независимо от того, когда оно фактически принято и зарегистрировано (п. 4 ст. 1152 ГК РФ).

Если при продаже унаследованной доли не соблюдается 5-летний срок владения, то налоговая льгота по НДФЛ, указанная не будет применена. Срок владения долей в уставном капитале умершим для применения льготы наследником не учитывается.

Таким образом, дата приобретения доли, полученной в порядке наследования, и срок ее владения начинаются с момента открытия наследства.

Как определить срок владения долей при несовпадении дат в договоре купли-продажи и внесения изменений в ЕГРЮЛ?

В практике часто возникает ситуация, когда дата продажи доли и дата получения дохода не совпадают, что может привести к спорам с налоговыми органами.

Право собственности на долю в уставном капитале ООО переходит к покупателю только после внесения изменений в ЕГРЮЛ. Датой реализации признается дата внесения записи в ЕГРЮЛ (п. 12 ст. 21 Закона № 14-ФЗ).

Пятилетний срок владения долей считается с привязкой к этой дате, хотя доход может быть получен ранее. Для целей НДФЛ датой получения дохода считается день выплаты или перечисления средств на счет физлица, что может стать основанием для отказа в льготе.

Чтобы избежать споров, рекомендуется «согласовать» обе даты, чтобы условие о непрерывном пятилетнем сроке владения долей выполнялось как на момент получения денег, так и на момент внесения изменений в ЕГРЮЛ.

Налоговая ловушка при продаже доли, как не потерять миллионы

Изменения в законодательстве не случайны — они направлены на пополнение бюджета за счет дорогих сделок с долями предприятий. Теперь продажа бизнеса превратилась в минное поле: один неверный шаг — и вы теряете десятки тысяч, а то и миллионов в виде налогов.

Можно ли сэкономить?

Да. Даже при продаже доли за сотни миллионов. Но играть с налогами вслепую — все равно что подписывать себе штрафы и доначисления.

Налоговики уже с прошлого года пристально изучают каждую сделку. Занижение цены? Это не решение, а билет в суд, который с большой долей вероятности будет проигран.

Почему в интернете все меньше информации как законно экономить налоги?

Потому что это не в тренде и государство хочет больше денег в бюджет, а не чтобы вы придумывали, как их не платить.

Как только появляется рабочий способ оптимизации и на практике начинается его «массовость», его тут же блокируют, в том числе внесением изменений в НК РФ. Сами эксперты тоже рискуют, раскрывая даже законные и белоснежные варианты оптимизации.

Самый опасный миф

«Спрошу у знакомого в налоговой, как не платить в бюджет миллионы?». Вы, серьёзно? Это даже не наивность — это прямой путь к проблемам. Хотя если ваша цель привлечь внимание фискалов к сделке, то вы её точно достигните.

Как быть?

Единственный разумный выход — довериться профессионалу, который знает, как действовать в новых реалиях. Хотите сохранить свои миллионы? Давайте обсудим ваш случай — до того, как налоговая начнёт задавать вопросы.

Сейчас экономить налоги нужно ювелирно: тщательно анализируя нормативные акты, судебную практику, разъяснения чиновников и даже законопроекты, которые могут повлиять на ваш случай.

В заключении поделюсь одним из способов оптимизации, который можно раскрыть, но, если честно, я от него не в большом восторге. Есть варианты значительно интереснее. Тем не менее может кому-то пригодиться эта информация.

Как вексель может помочь оптимизировать налоги при продаже доли в уставном капитале

Рассмотрим, как это работает в двух ситуациях: когда покупатель — физическое лицо и когда покупатель — организация.

1. Когда покупатель — физическое лицо

При продаже доли в уставном капитале и получении векселя, доход возникает не в момент получения векселя, а в момент его погашения. Это подтверждается разъяснениями ФНС и судебной практикой, включая Определение ВС:

- Письмо ФНС России № БВ-4-7/5648 от 02.04.2020 г. (датой фактического получения дохода является день погашения вексельного обязательства).

- Определение Верховного Суда РФ № 306-ЭС19-5334 от 04.06.2019 г. (получение векселя не квалифицируется как доход в натуральной форме, если он не погашен).

- Письмо ФНС России № 04-2-02/381@ от 20.09.2005 г. (переход права требования по векселю не является объектом обложения НДФЛ).

Но при этом нужно быть готовым отстоять свои права, если налоговики решат с вами поспорить. А они могут.

2. Когда покупатель — организация

Ситуация аналогична, доход от продажи доли возникает в момент получения векселя, но фактический доход будет признан только при его погашении.

Риски:

Несмотря на преимущества, использование векселей связано с определенными рисками:

- Неправильная квалификация дохода.

Если налоговые органы посчитают, что вексель является доходом в момент его получения, это может привести к доначислениям и штрафам. Которые придется отстаивать в суде, выиграть его шансы высоки (определение Верховного суда № 306-ЭС19-5334 от 04.06.2019 г.), но тем, кто не готов к судебным тяжбам, этот способ не подойдет.

- Разные даты признания дохода.

Для физического лица доход от продажи доли возникает в момент погашения векселя, тогда как для юридического лица, если вексель был получен в качестве оплаты, доход может быть признан в момент получения векселя. Это различие может привести к путанице и ошибкам в расчетах.

Источник